Lavere vekst i fastlandsøkonomien fremover

2023 har, som dens forgjengere, vært karakterisert av stor makroøkonomisk usikkerhet og volatilitet. Den høye konsumprisveksten preget makroøkonomien gjennom både 2022 og 2023, men etter innstramminger i pengepolitikken har omsider inflasjonen avtatt i inn- og utland. Som en konsekvens av kraftige renteøkninger og høy prisvekst, har den internasjonale veksten også dempet seg betydelig, og utviklingen i 2024 forventes å bli relativ svak. Rentetoppen ser imidlertid ut til å være nådd i EU og USA, og Federal Reserve har signalisert tre rentekutt i 2024.

I Norge har vi også sannsynligvis nådd rentetoppen. Den underliggende inflasjonen er avtagende, men holder seg fremdeles høy. Det er utsikter til en høy lønnsvekst, og en vedvarende svak krone medfører høyere inflasjonspress enn i utlandet. Av den grunn må trolig styringsrenten holdes høyere enn hos våre handelspartnere, ettersom økte renteforskjeller mot utlandet som regel bidrar til at kronen styrker seg. I arbeidsmarkedet er det fortsatt relativt høyt press, men det er avtagende og arbeidsledigheten øker gradvis.

Styringsrenten ble satt opp 1,50 prosentpoeng i 2023, og det er stor usikkerhet knyttet til husholdningers og bedrifters tilpasning til de store prisøkningene og den raske renteoppgangen vi har bak oss, ifølge Norges Bank. Bremsen i norsk økonomi forventes å fortsette, og bedriftene i Norges Banks regionale nettverket venter samlet sett en nedgang i aktiviteten i første kvartal i 2024. Det understrekes likevel at det er store forskjeller mellom næringene.

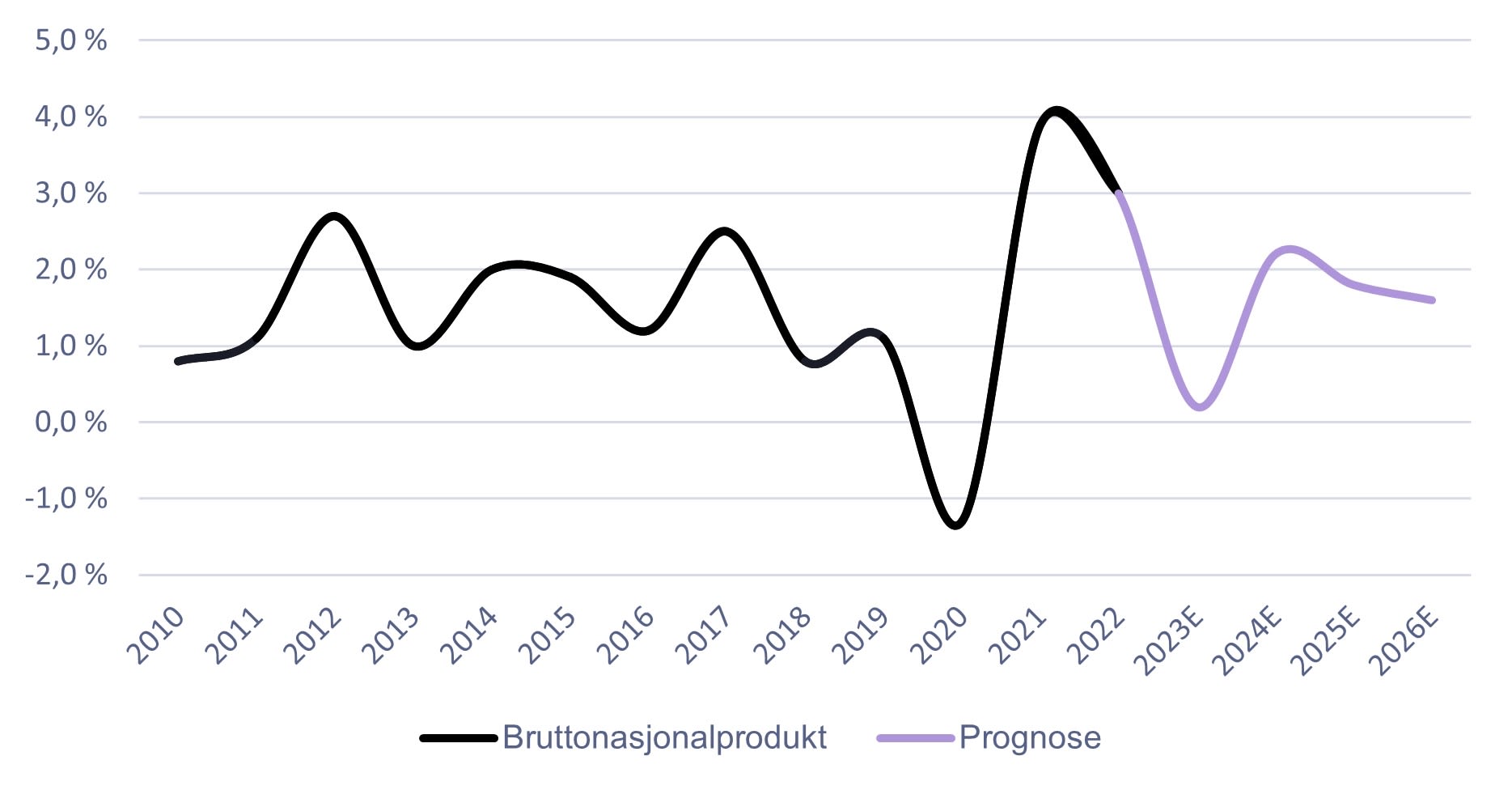

På den ene siden er det bråstopp i boligbyggingen, og boliginvesteringer forventes å ha falt mer enn 30 prosent i 2023, ifølge SSB. Boliginvesteringer utgjør om lag 20 prosent av alle investeringer på fastlandet, og et så stort fall har aldri vært registret tidligere. Utviklingen gjør at flere blir arbeidsledige innen bygg og anlegg, og vil medføre økt arbeidsledighet fremover. På den andre siden vil høye petroleumsinvesteringer og videre oppgang i eksporten bidra til å holde aktiviteten i norsk økonomi oppe i 2024. Likevel har SSB nok en gang nedjustert prognosene for årsveksten i BNP Fastlands-Norge, og de anslår nå en vekst på 0,7 prosent i 2023. Vekstanslaget for 2024 er også nedjustert betraktelig, og forventes å ende på 0,9 prosent, ned 0,8 prosentpoeng fra forrige prognose. Først i 2025 og 2026 vil veksten i arbeidsproduktiviteten ta seg opp igjen, og SSB forventer at man er tilbake på trendnivå i 2026.

Arbeidsmarkedet – lønnsveksten tiltar for nyansatte

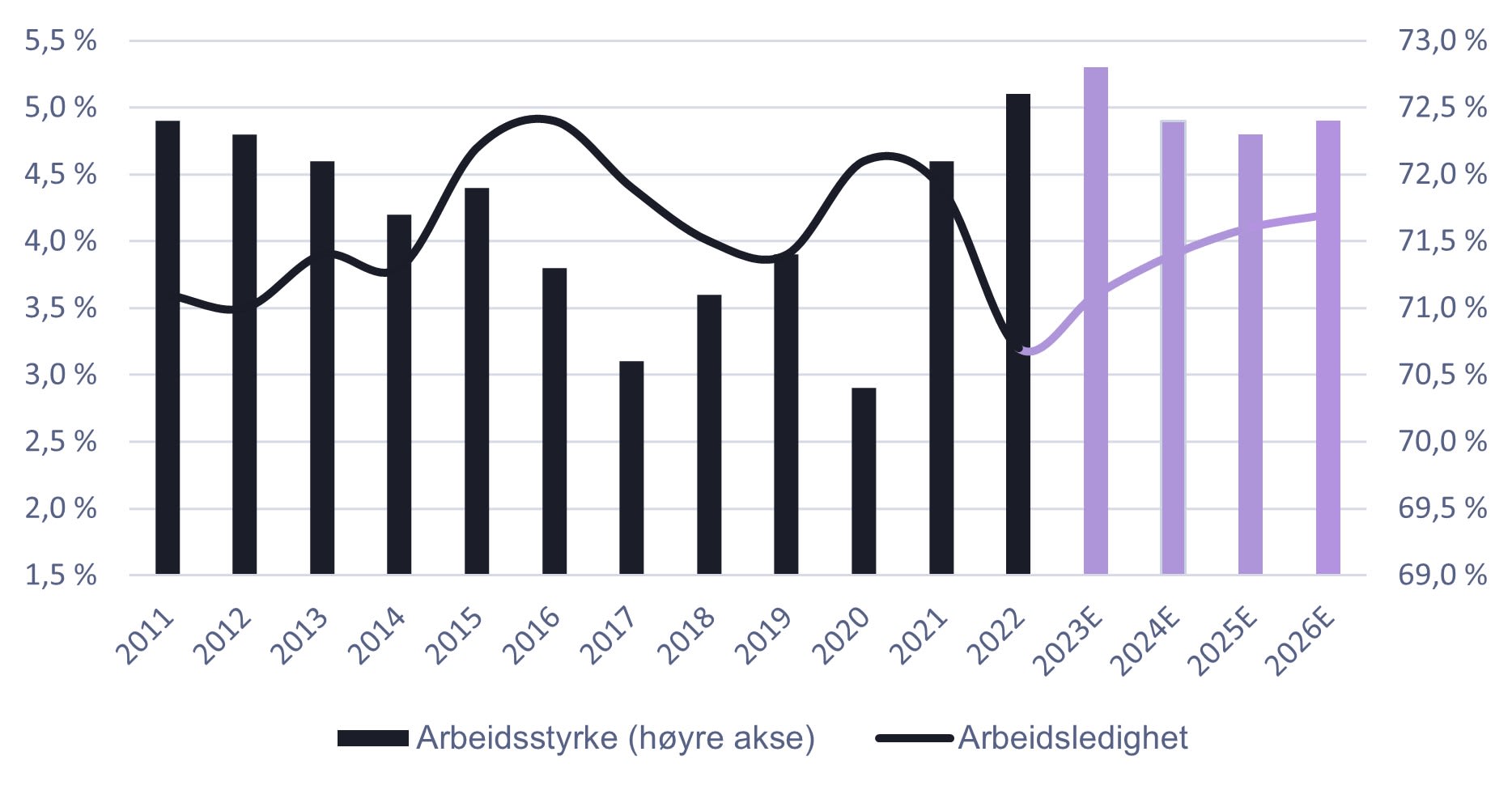

Til tross for at arbeidsledigheten i Norge har økt noe gjennom året, er den fortsatt på et lavt nivå. I november 2023 var ledigheten på 3,7 prosent (AKU), hvilket er 0,3 prosentpoeng høyere enn i begynnelsen av året. Arbeidsledigheten tilsvarer 110 000 arbeidsledige personer. Det sesongjusterte 3-måneders glidende gjennomsnittet for september og oktober viste en tilsvarende økning til 3,6 prosent fra 3,4 prosent i den foregående 3-månedersperioden. Etter en periode med omtrentlig uendret ledighet har det vært en jevn og svak økning i ledigheten siden sommeren, ifølge SSB. Likevel var ledigheten i oktober 2023 lavere enn den var i hele perioden fra november 2012 til oktober 2021.

Hovedforklaringen på økningen i arbeidsledigheten er ifølge SSB at det er flere som tidligere var utenfor arbeidsstyrken som nå har begynt å se etter jobb. Samtidig er antall ledige stillinger på et stabilt høyt nivå, hvilket indikerer at arbeidsmarkedet fortsatt er stramt. Dette kan igjen bidra til å trekke lønnsveksten ytterligere opp.

For nyansatte lønnstakere var gjennomsnittlig avtalt månedslønn i 2. og 3. kvartal 2023 henholdsvis 6,6 og 7,1 prosent høyere enn lønnen for nyansatte lønnstakere i tilsvarende kvartaler året før. Nyansatte lønnstakere har historisk sett bidratt til å trekke gjennomsnittlig avtalt månedslønn ned, men tallene tyder på at lønnsveksten også har tiltatt for denne gruppen.

Som følge av tallene for lønnsvekst i 3. kvartal 2023, og et tilsynelatende vedvarende stramt arbeidsmarked, har SSB oppjustert anslaget for årslønnsveksten i 2023 fra 5,5 prosent i forrige konjunkturrapport til 5,6 prosent. Til tross for et oppjustert anslag medfører årsveksten i KPI for på 5,5 så vidt reallønnsvekst i 2023. Frem mot 2026 forventer SSB at veksten i KPI avtar, samtidig som den nominelle lønnsveksten holder seg oppe. Reallønnsveksten vil dermed ta seg opp og være positiv fra 2024 til 2026.

Rekordhøy årsvekst i kjerneinflasjonen

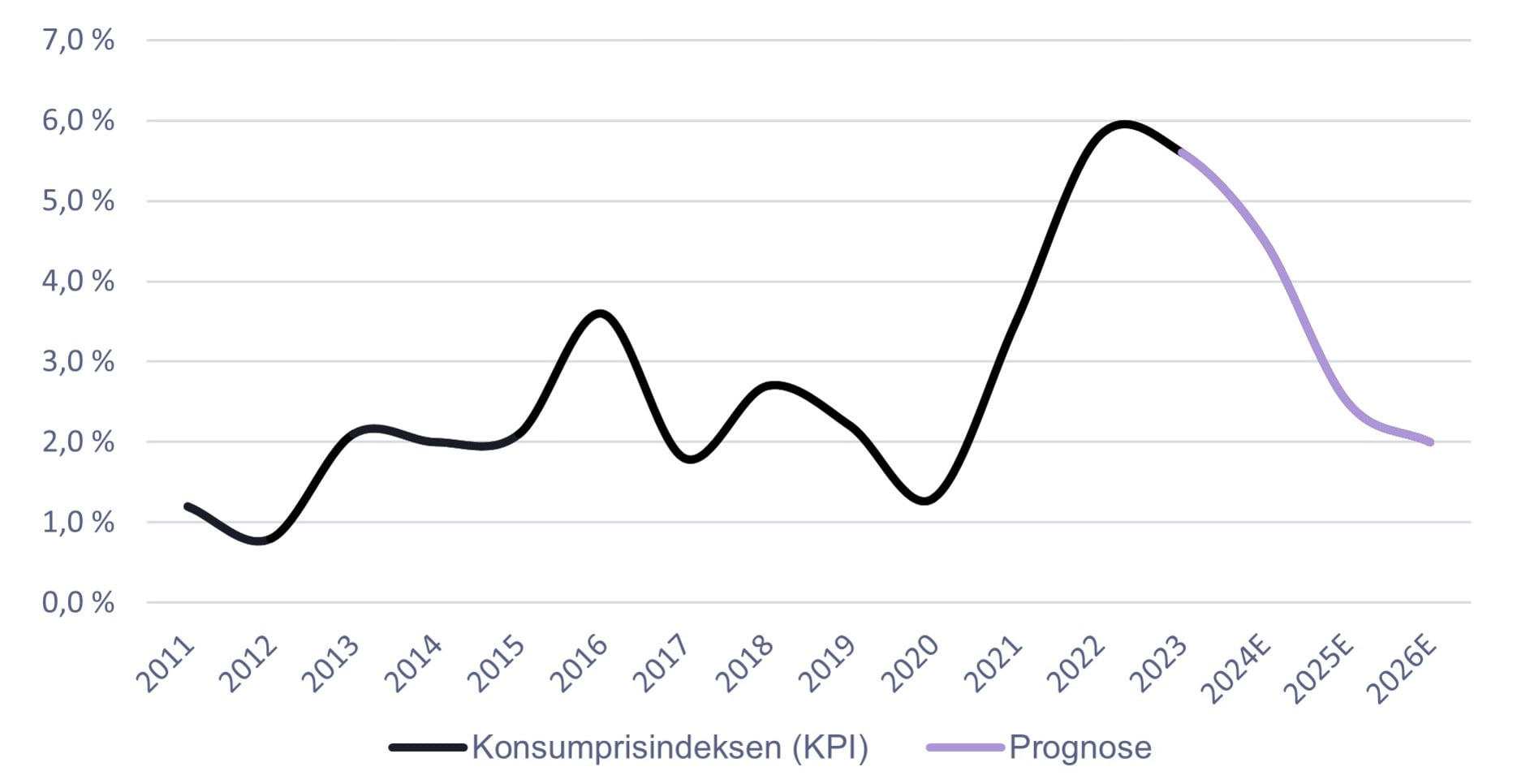

Etter fire måneder med fall i KPI-veksten tok den seg noe opp i fjerde kvartal. Inflasjonen, målt i KPI, steg 4,8 prosent fra desember 2022 til desember 2023. Tolvmånedersveksten økte i både oktober og november, mens i desember var den lik novemberveksten. Til tross for noe høyere inflasjon i fjerde kvartal, er den likevel litt lavere enn det Norges Bank har lagt til grunn i sine prognoser, og trenden er nedadgående.

KPI-JAE steg fra november til desember, med 0,2 prosent. Det er noe lavere enn månedsendringen i samme periode året før, noe som trekker tolvmånedersveksten nedover fra november. I november var den på 5,8 prosent, mens den var 5,5 prosent i desember. Årsveksten i KPI, tilsvarende gjennomsnittet i årets tolv måneder, endte på 5,5 prosent i KPI og 6,2 prosent i KPI-JAE. Årsveksten i KPI-JAE er ifølge SSB det høyeste som har vært registrert noen gang for denne indeksen.

I tredje kvartal var det spesielt prisen på strøm som trakk ned inflasjonen, men en særdeles kald november medførte en rekyl i strømforbruket og strømprisene i fjerde kvartal. Ifølge SSB økte prisene på elektrisitet inkludert nettleie med 18,4 prosent fra september til oktober og 24,7 prosent fra oktober til november. Til tross for kraftig oppgang i strømprisene i både oktober og november falt de i desember, og de var vesentlig lavere i fjerde kvartal 2023 enn i 2022.

Med unntak av strømprisen, enkelte tilbudskampanjer i forbindelse med Black Friday og juletilbud på enkelte matvarer, var det relativt lik prisutvikling som i samme periode året før. Det er fortsatt prisen på betalt husleie og matvarer som bidrar til en vedvarende høy kjerneinflasjon, til tross for fall i prisen på matvarer og alkoholfrie drikkevarer fra november til desember.

Tolvmånedersveksten i betalt husleie var 4,4 prosent høyere i desember enn på samme tidspunkt i fjor. Ifølge SSB er dette en uvanlig sterk vekst, og forklares med at mange leiekontrakter har fått oppjustert leien med høy vekst i KPI, samt at økte rentekostnader presser leieprisene opp. I tillegg forventes det at kommunale vann- og avløpsgebyrer går betydelig opp også 2024, på grunn av økte rente- og kapitalkostnader. Med økte renter, stor befolkningsvekst og høy etterspørsel etter utleieboliger, legger SSB til grunn at prisveksten på husleier blir relativt høy også i 2024.

Matvarer falt 2,0 prosent fra november til desember, men er 8,9 prosent høyere enn på samme tid i fjor. Innen kategorien matvarer er det frukt og grønnsaker og fisk som har økt mest også i år. Prisøkningen relaterer seg delvis til svekkelsen av krona ettersom den norske selvforsyningsgraden av mat er i underkant av 50 prosent, ifølge Norsk institutt for bioøkonomi. Dette medfører betydelig import av matvarer, og SSB forventer at prisveksten blir høy også i 2024.

Siden forrige konjunkturrapport har SSB oppjustert anslagene for både KPI og KPI-JAE i 2024 med 0,5 prosentpoeng. Det er spesielt en ny svekkelse av krona som ligger til grunn for oppjusteringen, samt at lønnsveksten og kraftprisene for næringslivet er høyere enn tidligere anslått. Veksten i KPI og KPI-JAE anslås begge til 4,5 prosent fra 2023 til 2024, noe som er betydelig ned fra årets anslag på hhv. 5,6- og 6,3 prosent. Deretter avtar veksttakten gradvis til 2,0 prosent og 2,3 prosent i 2026.

Har vi endelig nådd toppen for styringsrenta?

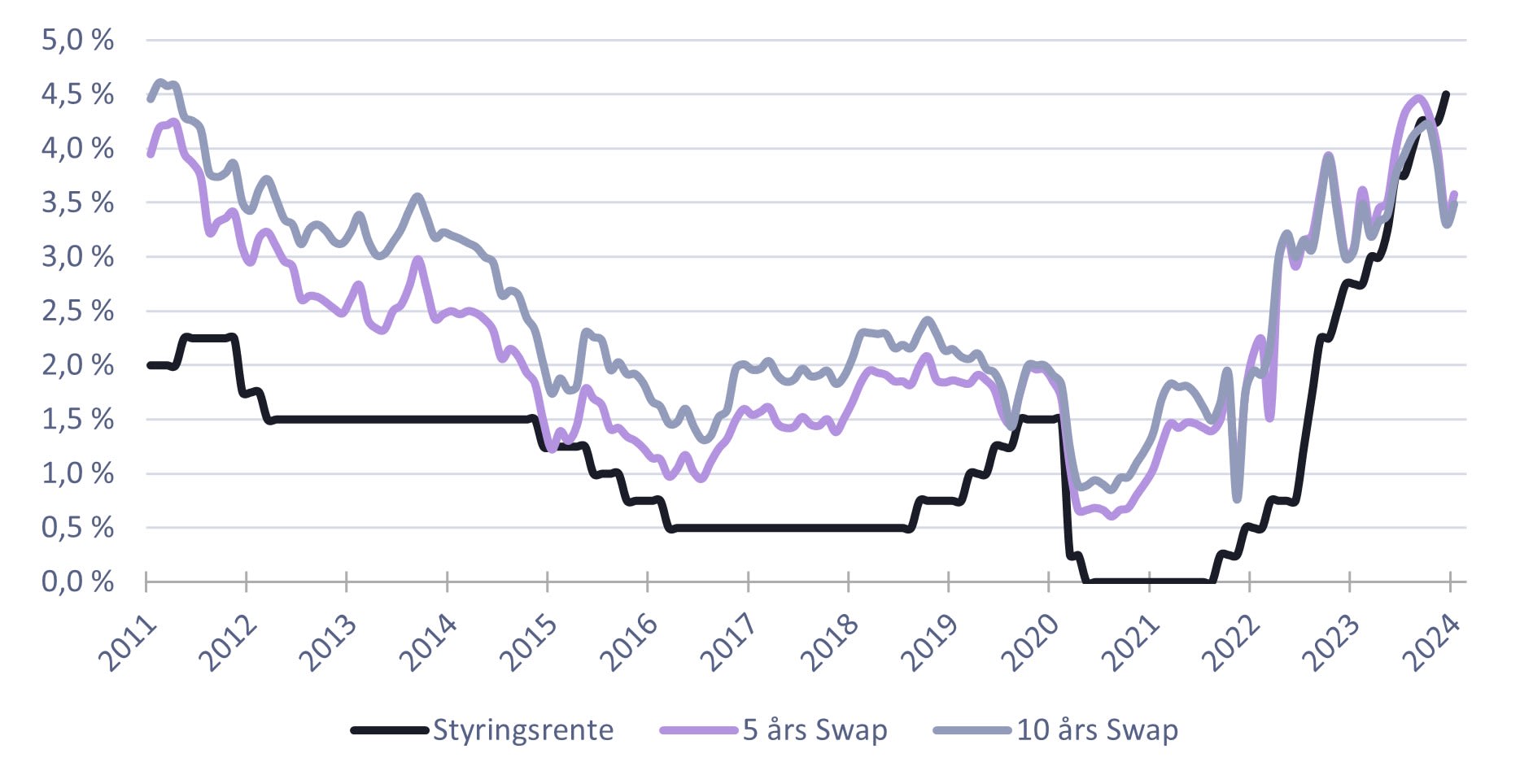

I tråd med anslagene til Norges Bank i september økte de styringsrenten til 4,50 prosent i desember – i strid med hva styringsrenteforventningene i markedet tilsa. Til tross for at inflasjonen har dempet seg, og økonomien kjøler seg ned, veide nok en gang hensynet til prisveksten tyngst i rentefastsettelsen. I beslutningen vektlegges det særlig at kronekursen har svekket seg videre, og at det gjør det mer krevende å få prisveksten ned. Samtidig har bedriftenes kostnader økt mye de siste årene, og det er utsikter til at lønnsveksten holder seg høy. Norges Bank mener dette vil holde prisveksten oppe fremover, selv om prisimpulsene fra utlandet avtar. Det understrekes at høy og variabel prisvekst har store kostnader for samfunnet og rammer særlig de med lavest inntekt. Renteøkningen i desember fikk imidlertid en umiddelbar positiv effekt på kronekursen, og krona har styrket seg mot både dollar og euro siden den gang.

Norges Bank tror styringsrenten nå er nær det nivået som skal til for å få prisveksten ned til målet innen rimelig tid. De mener dagens nivå balanserer hensynet mellom å sikre en lav og stabil inflasjon og en stabil økonomisk utvikling på en best mulig måte, på tross av at man ikke har sett den fulle effekten av de siste rentehevingene. Prognosene for styringsrenten er relativ lik som i september, og renten forventes å holdes oppe en god stund fremover. Når prisveksten kommer ned, og økonomien tilsier det, vil renten settes ned. Norges bank anslår at det er tilfelle først høsten 2024, og at renten settes gradvis ned derifra.

Rentehevingen i september og Norges Bank sine prognoser for styringsrenten strider mot hva markedet har forventet og forventer fremover. Først og fremst var markedssannsynligheten til at styringsrenten ville bli holdt uendret i desember, 86 prosent. Fremover forventer også de aller fleste at første rentekutt kommer allerede i mars, samt at renten kuttes vesentlig hyppigere i 2024 enn det ene rentekuttet Norges Bank anslår. Bakgrunnen til at styringsrenteforventningene avviker stort fra hva Norges Bank beregner, er hovedsakelig ulike oppfatning om utviklingen av norsk økonomi. Særlig etter at tallene fra Regionalt nettverk-rapporten indikerte nedgang i aktiviteten fra første kvartal 2024, var det mange som anslo en uendret styringsrente i desember.

5- og 10-års swaprente har falt vesentlig i fjerde kvartal, mye som en konsekvens av svakere nøkkeltall fra amerikansk økonomi. Utviklingen i swaprentene i Norge har i stor grad fulgt utviklingene i tilsvarende renter i utlandet. De er i skrivende stund ca. 0,7-0,8 prosentpoeng fra toppen, og 5-års swaprente er per 10. januar på 3,58 prosent, mens 10-års swaprente er på 3,49 prosent. I starten av 2024 har de lange rentene imidlertid økt igjen, men de er fortsatt på et lavere nivå enn tidligere. I motsetning til de lange rentene holdt de korte rentene seg oppe i fjerde kvartal.

Eiendomsmarkedet

Laveste transaksjonsvolum på mange år

Transaksjonsvolumet i fjerde kvartal endte på omtrentlig 14 mrdNOK, fordelt på 39 transaksjoner. Totalt transaksjonsvolum for 2023 er beregnet til rundt 50 mrdNOK, ned nesten 50 prosent fra 2022. Det er det laveste transaksjonsvolumet på mange år, og en utvikling de færreste så for seg ved inngangen av 2023. Dersom man vurderer volumet i reelle verdier (justert for inflasjon) ser bildet enda dystrere ut. Utviklingen skiller seg også ut dersom man ser på transaksjonsvolumet i desember. Historisk har den siste måneden i året vært en av de månedene med høyest transaksjonsvolum, men det har ikke vært tilfelle i år. Til sammenligning var transaksjonsvolumet i desember i rekordåret 2021 på over 25 mrdNOK, tilsvarende nesten 4 ganger så høyt som i desember i 2023.

Det lave transaksjonsvolumet i 2023 relaterte seg i stor grad til økte finansieringskostnader, fallende eiendomsverdier og makroøkonomisk usikkerhet. Bankene har stilt høyere krav til egenkapital, hevet kravene til gjeldsbetjeningsevne, samt at bankmarginene økte gjennom 2023. Konsekvensen er avventende eiendomsaktører, og flere ser heller mot 2024 før de eventuelt foretar seg noe.

Mange av transaksjonene som gjennomføres, eller er til salgs i dagens marked tvinges frem i situasjoner der eiere har behov for å styrke likviditeten. I de fleste tilfeller er det enten i forbindelse med refinansiering av eksisterende lån, for å unngå brudd i lånevilkårene, eller for å opprettholde kredittvurderingen. En slik situasjon var tilfelle i oktober da et Arctic-syndikat solgte Telegrafen i Oslo til Norwegian Property for litt over 1,6 mrdNOK. Transaksjonen var en av de største i 2023, og ble gjort til en yield som var betydelig over yielden på 3,45 prosent som Arctic betalte tilbake i 2020.

På den positive siden har de lange rentene falt betydelig siden toppen i tredje kvartal, og man nærmer seg et «normal-nivå» i differansen mellom prime-yield og 10-års swaprente. Historisk har det såkalte yieldgapet ligget på rundt 1,70-1,80 prosentpoeng, og i skrivende stund er det på 1,26 prosentpoeng, forutsatt en prime-yield på 4,75 prosent. Avstanden er fortsatt for liten i dagens marked, hvilket presser yieldene oppover. Vi ser likevel at eiendomsverdiene har kommet ned, og at avstanden mellom kjøper og selgers prisforventning minsker. Det kan presse transaksjonsvolumet i 2024 opp, og at man dermed får flere og bedre referansepunkter i markedet. I tillegg indikerer Norges Bank at rentetoppen trolig er nådd, hvilket kan gi til økt forutsigbarhet. Dette kan bidra til positivitet i markedet, og at 2024, i motsetning til 2023, blir et år med noe mer visshet om fremtiden.

På tross av enkelte hastesalg, fremstår markedet for næringseiendom relativt robust, ifølge Norges Bank. De mener de fleste foretak vil kunne håndtere de økte rentekostnadene, særlig som følge av økte leiepriser. Samtidig understreker de at dersom både leieinntekter og eiendomspriser faller markant, vil mange selskaper få problemer med å betjene gjelden. 2024 byr likevel på en forsiktig optimisme, og vi forventer at transaksjonsaktiviteten i 2024 vil være noe høyere enn i 2023. For enkelte vil 2024 by på gode muligheter, mens for andre kan det bli meget krevende. I et historisk perspektiv forventes likevel volumet for 2024 å bli relativt lavt.

Kontormarkedet - kraftig KPI-justering også i år

Kontormarkedet i Oslo fremstår fortsatt relativt sterkt, og også i 2024 vil eksisterende leiekontrakter få en høy leiejustering som følge av høy inflasjon i 2023. Inflasjonstallene for både oktober og november er relevante for eiendomsaktører, da de i de aller fleste leiekontrakter bestemmer leiejusteringen for kommende år. Standarden er at leiekontrakter reguleres 1. januar hvert år basert på inflasjonen for november. I 2021 var novemberinflasjonen 5,1 prosent, mens i 2022 og 2023 var den henholdsvis 6,5 og 4,8 prosent. Eksisterende leiekontrakter har med andre ord økt med ca. 11,6 prosent de siste 2 årene og 17,3 prosent de siste 3 årene. Til sammenligning har eksisterende leiekontrakter blitt inflasjonsjustert mer de siste tre årene enn de foregående 7 årene til sammen.

Ledigheten for kontorlokaler i Oslo (ink. Lysaker og Fornebu) har økt gradvis i fjerde kvartal. Siden januar 2023 har ledigheten økt med 0,6 prosentpoeng og i desember er 6-måneders løpende ledighet 6,4 prosent. Ledighetsøkningen skyldes delvis enkelte «tilfeldigheter» i form av at flere rehabiliteringsprosjekter og nybygg blir tilgjengelig i markedet på samme tid, samtidig som at etterspørselen og leieprisveksten har dempet seg noe.

Slik vi ser det fremstår likevel kontormarkedet fortsatt relativt solid, og vi ser ingen kraftig nedbremsing i etterspørselen etter kontorareal. Dette underbygges av høy sysselsetting som bidrar positivt til etterspørselen etter kontorareal, samt at signeringsvolumene indikerer god aktivitet i kontormarkedet. Følgelig forventes det at leieprisene holder seg stabile, på tross av høy leieprisvekst de seneste årene. Leieprisveksten vil imidlertid dempes, sammenlignet med de foregående årene.

Logistikkmarkedet – høye byggekostnader legger press på leieprisene

I logistikkmarkedet er etterspørselen fremdeles sterk og ledigheten holder seg lav i Stor-Oslo. Økte byggekostnader har medført at enkelte prosjekter ikke er regningsvarende med dagens leiepriser. Samtidig har avkastningskravet økt, og for mange som har kjøpt utviklingseiendom de siste årene er dagens regnestykke vesentlig annerledes sammenlignet med på kjøpstidspunktet. Dette legger press på leieprisene, og gjør seg gjeldende særlig i områder lenger utover aksene, hvor leieprisene ikke har steget like mye som for de mest sentrumsnære områdene. Samtidig er det er det relativt god tilgang i enkelte av disse områdene, eksempelvis på Gardermoen og i Oslo Logistikkpark Drøbak. Det er likevel flere nye prosjekter som gjennomføres, men de leiekontraktene kjennetegnes ofte av å være med store og solide aktører på lange leiekontrakter.

I transaksjonsmarkedet har det vært relativ lav aktivitet gjennom hele året. I 2023 ble det registrert et transaksjonsvolum av logistikk- og industrieiendom på ca. 8,7 mrdNOK, hvilket har utgjort ca. 18 prosent av det totale transaksjonsvolumet. Andelen av det totale volumet avviker ikke vesentlig fra tidligere år, men brorparten av transaksjonsvolumet kommer fra enkelte store transaksjoner. 4 av totalt 21 transaksjoner i 2023 utgjorde 75 prosent av volumet, og de aller fleste transaksjonene i 2023 var mellom 50 – 200 mNOK. Den samme trenden så man også i fjerde kvartal da amerikanske TIAA kjøpte minlagerselskapet Self Storage Group. Transaksjonen er beregnet til å utgjøre hele 70 prosent av det totale volumet på 3,2 mrdNOK i fjerde kvartal.

Retailmarkedet

Kjøpesenterene holder hodet over vannet og leverer overraskende godt

Etter at 11 av 12 måneder er «telt opp» har kjøpesentrene tilsynelatende kommet seg relativt godt gjennom 2023. Ifølge Kvarud analyse har de økt omsetningen med 4,6 prosent. Også i november økte omsetningen, og sammenlignet med 2022 var omsetningen 4,8 prosent høyere. Det er en økning på 22 prosent fra oktober, hvilket er det høyeste som er målt siden etableringen av kjøpeseterindeksen. Mye av årsaken relaterer seg til Black Week som sto for nesten 30 prosent av månedsomsetningen i november. Av de kjøpesenterkjedene som har levert omsetningstall for 2023 har alle levert over forventet årsvekst for bransjen (3,9 prosent per november).

Innen de ulike segmentene er det fortsatt serveringsstedene og de tjenesteytende virksomhetene som gjør det best. De har økt omsetningen med 8,7 prosent sammenlignet med samme periode i 2022. Til tross for et relativt godt år så langt for kjøpesentrene er stort sett omsetningsveksten prisdrevet. Det på tross av at antall besøkende har økt med 5,5 prosent.

Detaljhandel – store forskjeller mellom bransjene

Etter tre måneder med nedgang gikk omsetningen i detaljhandelen noe overraskende opp i både oktober og november, ifølge sesongjusterte tall fra SSB. For perioden september til november 2023 var det likevel en nedgang på 0,4 prosent sammenlignet med foregående tremånedersperiode, og trenden er fortsatt negativ. I de elleve første måneder i 2023 økte omsetningen med 3,2 prosent eller med ca. 15 milliarder kroner ekskl. mva. Dagligvare- og kioskhandelen har stått for mesteparten av økningen målt i kroner. Samtidig er det omsetningen i norske nettbutikker som har økt mest prosentvis med en vekst på 6,2 prosent i samme periode. Til sammenligning økte butikkhandelen i tilsvarende periode med 2,9 prosent.

Selv om store deler av omsetningsveksten innen ulike bransjer er prisdrevet, har det gått bedre enn fryktet for mange. Når det er sagt er det fortsatt betydelig usikkerhet, og utviklingen er svært ulik på tvers av ulike segmenter. Serveringsbransjen har eksempelvis økt omsetningen kraftig i år, og ettersom servering er en tjeneste forklarer det mye av at konsumet flyttes fra varer mot tjenester. Likevel har antall serveringskonkurser økt med 26 prosent i 2023, sammenlignet med 2022. Et skrekkeksempel er konkursen i utelivskonsernet Flott Gjort. Som følge av konkursen står 20 ulike restauranter og barer ovenfor mulig nedleggelse.

I motsetning til serveringsbransjen er omsetningen innen «hus og hjem» kraftig redusert i 2023. Det er tydelig at kapitalvarer nedprioriteres blant norske konsumenter, mens service og tjenester prioriteres i trangere økonomiske tider. Trenden og utviklingen antas å komme enda tydeligere til syne, og det vil være store forskjeller mellom ulike aktører og bransjer i 2024.

Hotellmarkedet – nesten tilbake til 2019-nivå

Hotellmarkedet har vært gjennom noen svært krevende år under pandemien, men har siden den gang hatt en positiv utvikling. Hotellbelegget holder seg relativt stabilt, sammenlignet med årene før pandemien. Ifølge Benchmarking Alliance var beleggsprosenten i 2023 på 58,5 prosent – noe lavere enn 2019-nivået som var på 60,4 prosent. Av storbyene er det Oslo og Bergen som har det høyeste belegget, mens det er Bodø som har opplevd høyest vekst i antall solgte rom. Siden 2019 har det blitt solgt 29,9 prosent flere hotellrom i Bodø.

Det er særlig hotellromprisene som har bidratt til veksten i hotellmarkedet, og prisene er opp 8,2 prosent fra september 2022 til september 2023 og 31,5 prosent fra 2019. RevPAR har også økt med 13,7 prosent fra tilsvarende periode i fjor og 27 prosent fra 2019. Oslo har høyest RevPAR i landet, og i perioden januar til september 2023 var den i gjennomsnitt på 983 kr.

Utviklingen relaterer seg i stor grad til den generelle prisveksten, og at sentrale innsatsfaktorer som energi, personal, varer og renter har steget mye de siste årene. De økte driftskostnadene presser romprisene oppover, i tillegg til KPI-økningen. Geografisk er utviklingen relativt bred, og det er fortsatt Oslo som har det høyeste rombelegget og høyest gjennomsnittlig rompris. I Oslo har hotellprisene steget med ca. 40 prosent siden sommeren 2019. Til sammenligning har konsumprisindeksen steget med 17,5 prosent.