EIENDOMSMARKEDET

Transaksjonsmarkedet

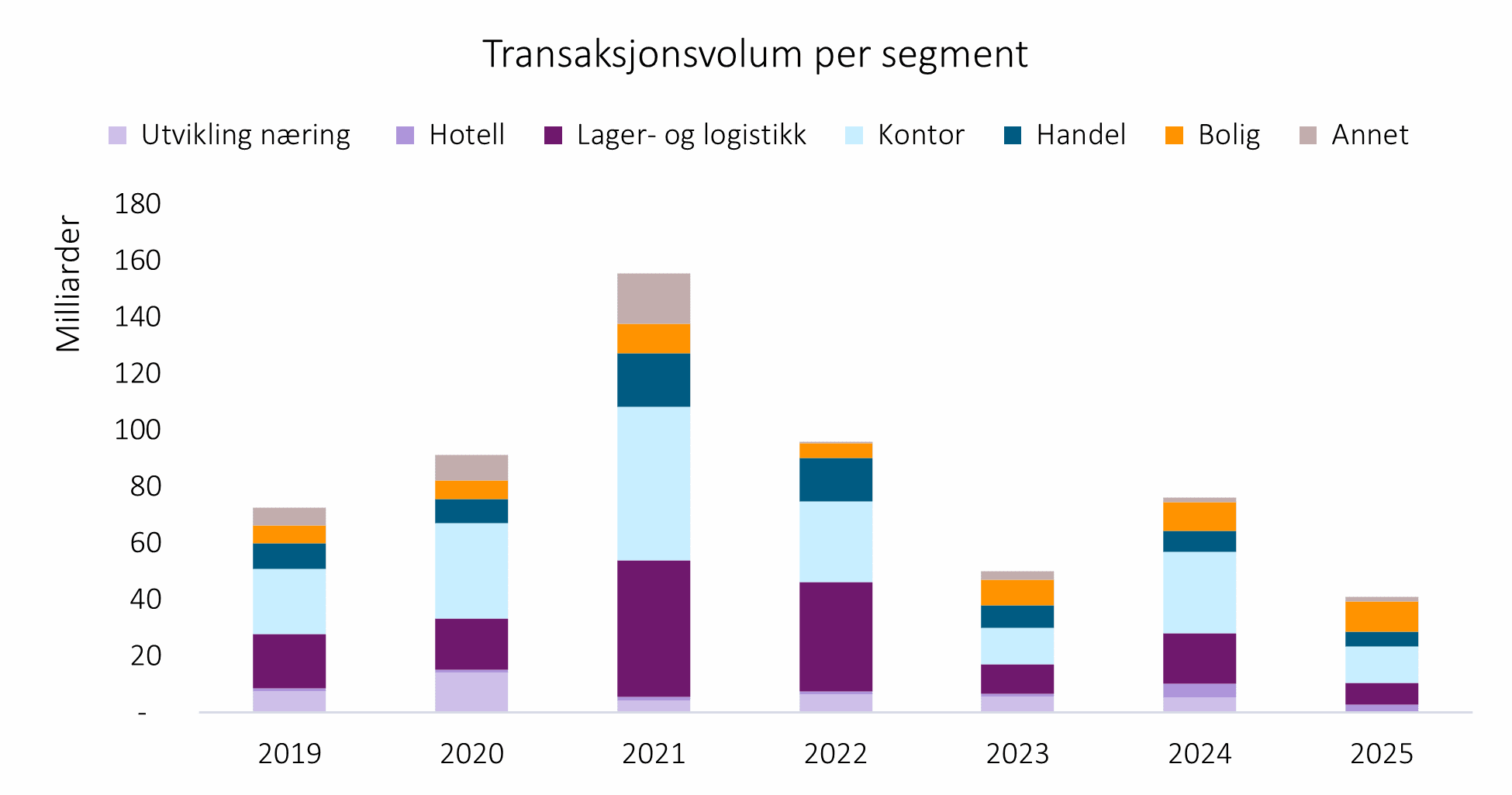

Transaksjonsmarkedet i 2025 har vært preget av forsiktighet og endringer i segmentfordelingen. Ved begynnelsen av september er det registrert transaksjoner for om lag NOK 40 milliarder, en nedgang på rundt 20 prosent sammenlignet med samme tidspunkt i fjor. Optimismen som preget begynnelsen av året, har avtatt som følge av fortsatt høye renter og internasjonal uro.

Markedet domineres av norske aktører, som står for over 90 prosent av volumet. Utenlandske aktører er i større grad avventende. Lavyieldsegmentet domineres av egenkapitalaktører grunnet et fortsatt lavt yieldgap, mens fremmedkapitalaktører hovedsakelig søker etter value-add eiendommer og eiendommer med høyere yield.

Bolig har inntatt posisjonen som et av de største segmentene i transaksjonsmarkedet, drevet av flere større transaksjoner, deriblant KLP sitt kjøp av Selvaag-porteføljen og Ulven Boligutleie. Kontorsegmentet, som normalt dominerer markedet, har hatt en svakere utvikling den siste tiden. Likevel er interessen for sentralt beliggende kontoreiendom fortsatt høy. Volumet for logistikkeiendom er lavere enn i fjor, men segmentet oppfattes fremdeles som attraktivt. I retailsegmentet er markedet mer fragmentert, men totalvolumet ligger på nivå med i fjor.

Til tross for Norges Banks rentekutt, har en oppjustert rentebane ført til at markedet nå priser inn høyere renter. Dermed har rentekuttene så langt hatt begrenset effekt på transaksjonsmarkedet. Markedet går tregere enn tidligere ventet, men det samlede transaksjonsvolumet ventes likevel å ende over fjorårets nivå. Ettersom utviklingen er rentesensitiv, vil rentemarkedets videre bevegelser være avgjørende for hvor sterk avslutningen på året blir.

Kontormarkedet

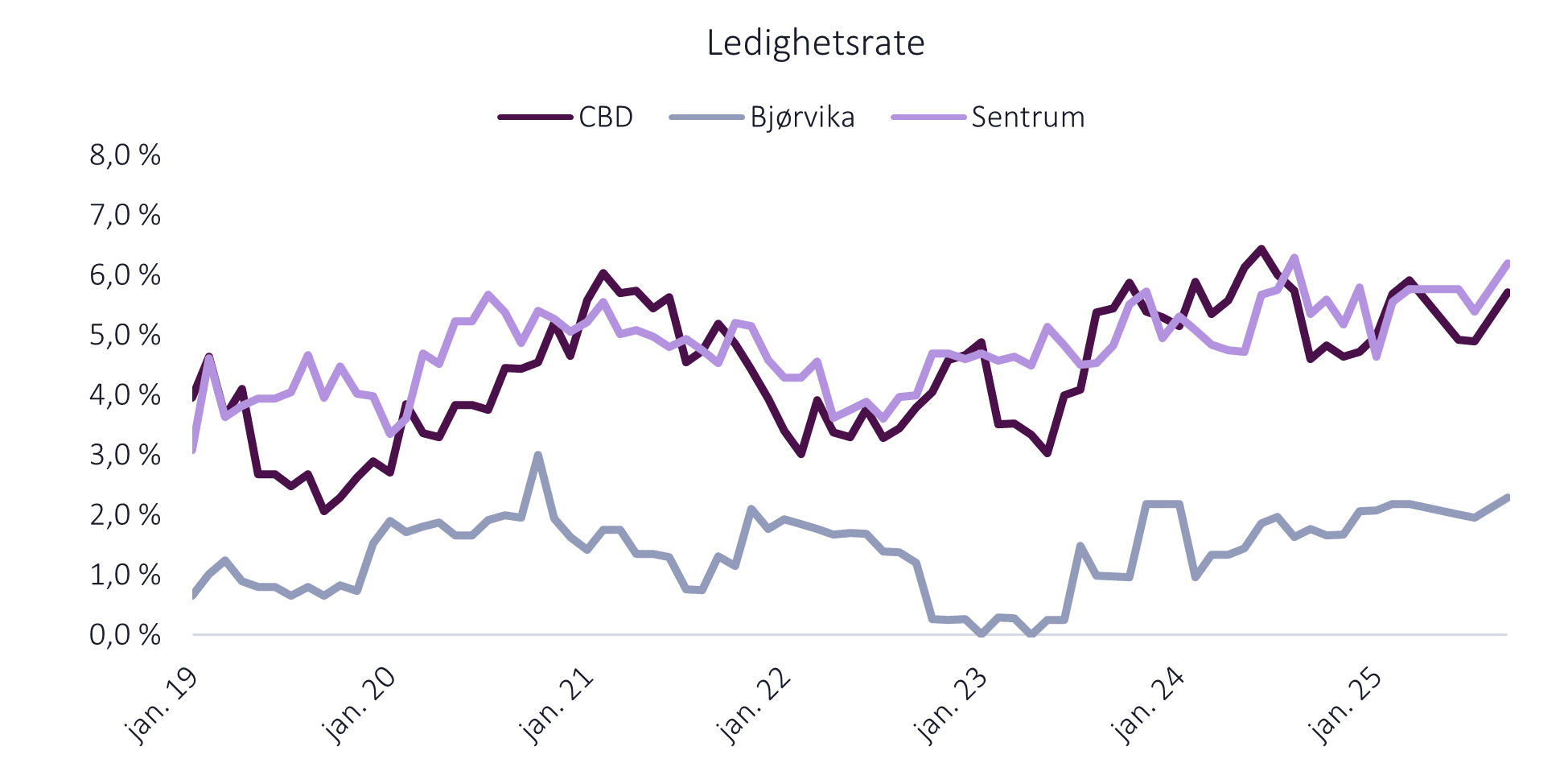

Kontorledigheten i Oslo har økt til i overkant av 7 prosent opp med drøye femti basispunkter fra årsskiftet. Ledigheten er fortsatt lavest i sentrum og høyere i kontorcluster utenfor sentrum. Nybygg som Construction City har bidratt til å trekke ledigheten noe opp, men mye av ledigheten er nå absorbert. Lav sysselsettingsvekst bidrar på sin side til en høyere ledighet.

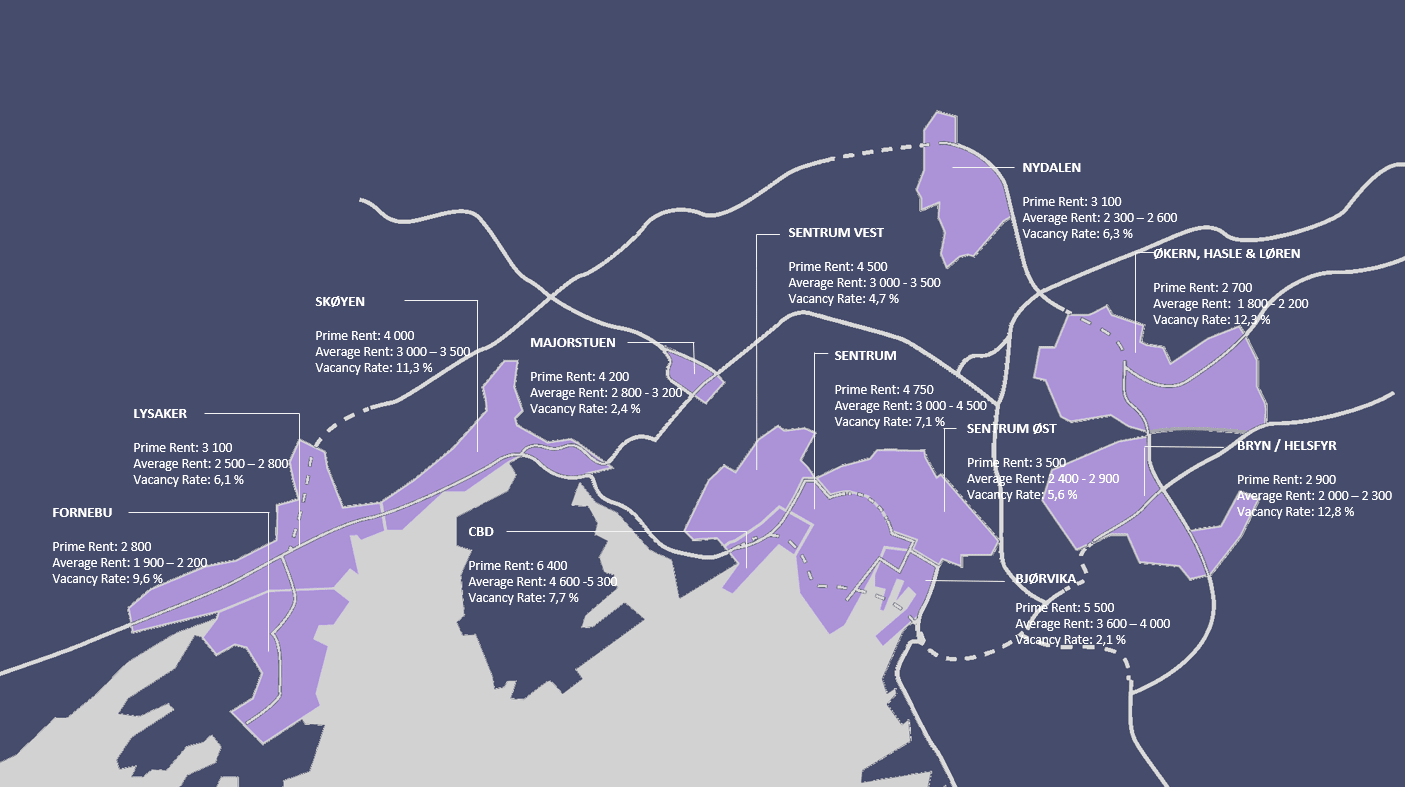

Snittleien i Oslo er nå nær 3 200 kr/m², opp over 4 prosent fra første kvartal. Toppleien i Vika-Aker Brygge har steget svakt til nærmere 7 000 kr/m², mens snittleien ligger på et noe lavere nivå. Leieprisveksten er drevet av lav tilførsel i sentrale områder og høye bygge- og tilpasningskostnader.

Etter rekordårene 2022 og 2023 har utleiemarkedet bremset, og signeringsvolumene ligger nå rundt historisk snitt. Flere leietakere effektiviserer arealbruken, vektlegger bærekraft og avventer nye kontrakter. I 2025 ferdigstilles rundt 165 000 m², noe som holder ledigheten på et moderat nivå. Fra 2026 ventes lavere igangsetting, noe som kan legge press på leieprisene i de mest attraktive områdene.

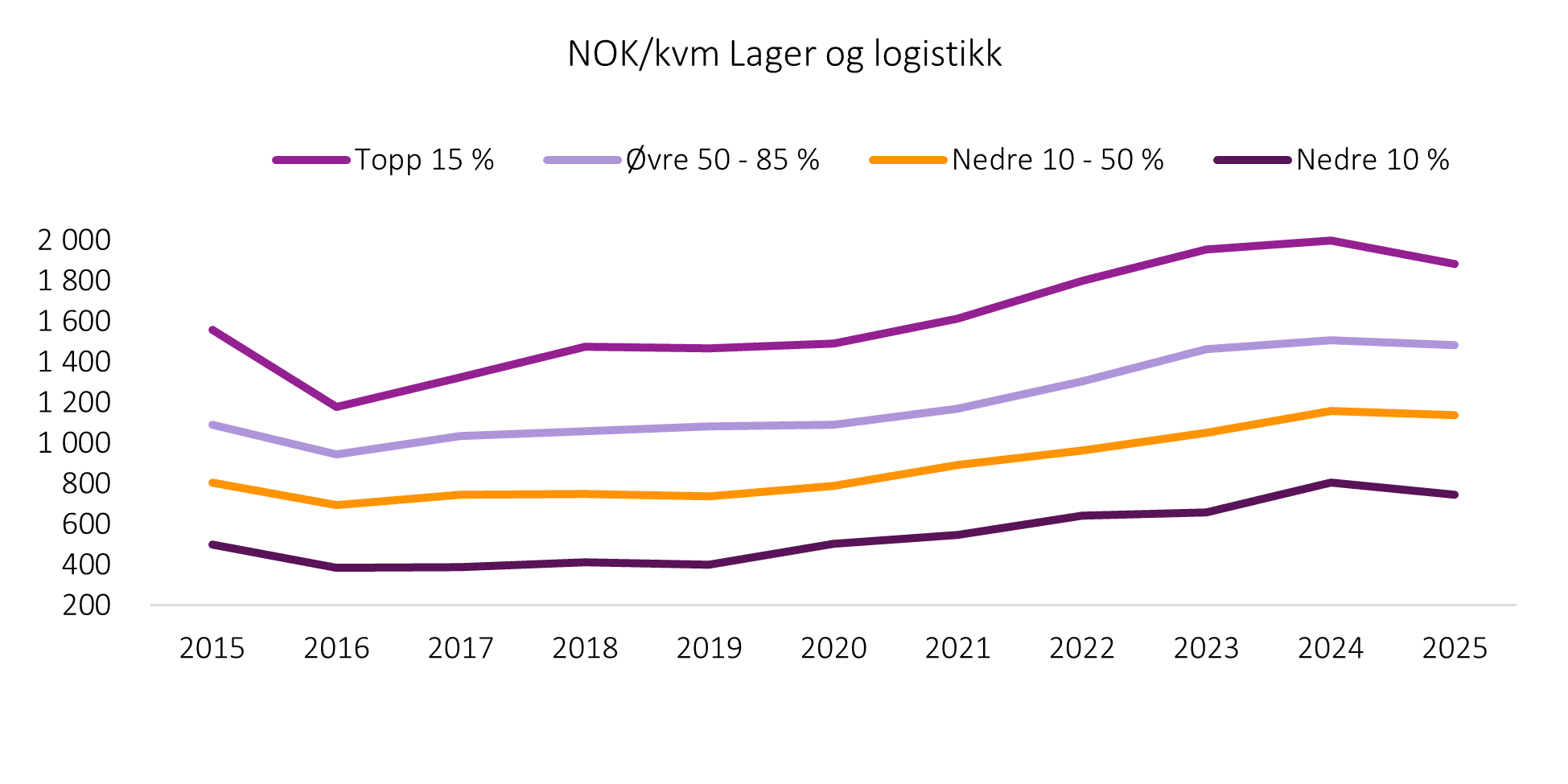

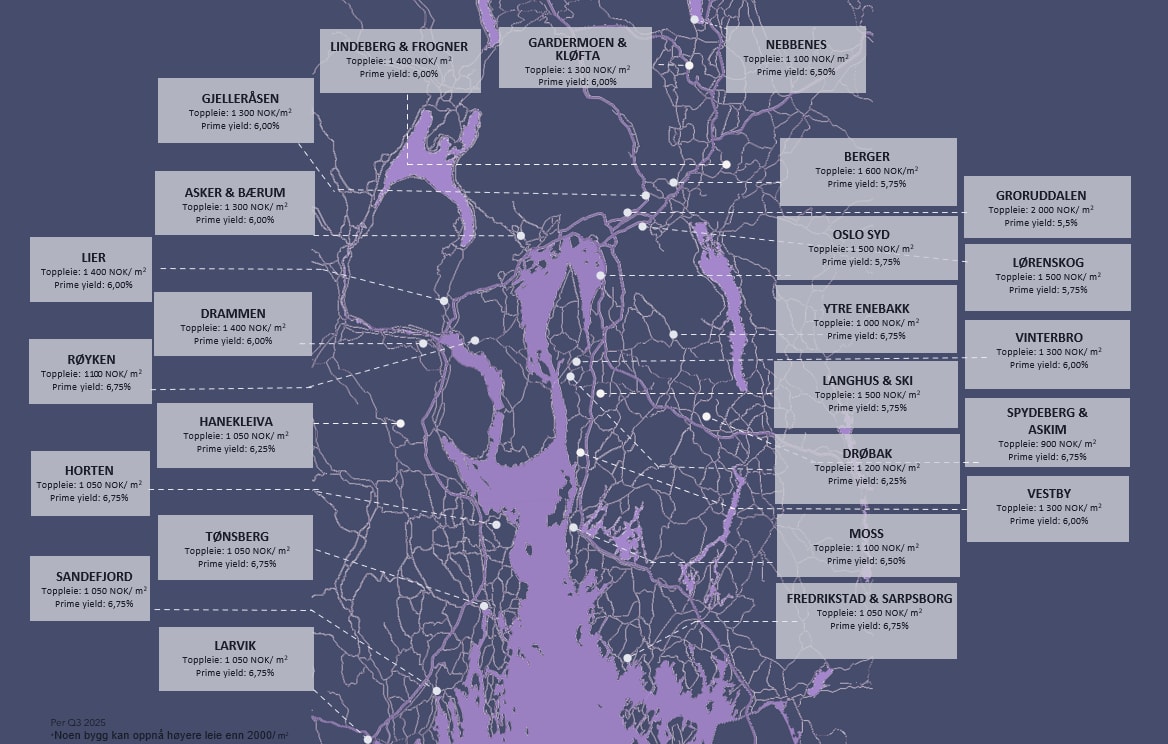

Logistikkmarkedet

Lager- og logistikkmarkedet har så langt hatt lavere transaksjonsaktivitet enn de foregående årene. Til tross for dette oppfattes segmentet fortsatt som attraktivt, og det er bred interesse fra både nasjonale og internasjonale aktører.

Etter flere år med sterk leieprisvekst, har veksten avtatt. Spesielt i prime segmentet har prisene flatet ut, og leieprisveksten har vært holdt opp av øvrige deler av markedet. Prime logistikkleier i Osloregionen er nå i nivå 1 800 – 2 200 kr/m². Nybyggingsaktiviteten er fortsatt lav, og færre tilgjengelige tomter sammen med høye bygge- og finansieringskostnader medfører en fortsatt lav tilførsel av nye arealer.

Utviklingen fremover vil i stor grad avhenge av konjunkturbildet. På kort sikt kan svakere forbruk dempe etterspørselen, men lavt nybyggingsvolum kombinert med økende behov for sentrumsnære lager- og distribusjonsløsninger taler for et fortsatt robust marked. Over tid kan dette presse leieprisene ytterligere, særlig i de mest attraktive områdene som Groruddalen og langs E6 og E18.

RETAILMARKEDET

Kjøpesenter

Utenfor de største byene er situasjonen mer krevende. Her opplever kjøpesentrene sterk konkurranse fra både netthandel og lavpriskjeder. Samtidig viser norsk kjøpesenterindeks en generell omsetningsvekst hittil i år, med særlig sterk utvikling i Østfold og Nordland.

Kjøpesentersegmentet har vist gradvis bedring i 2025, med økt omsetning og styrket aktivitet sammenlignet med året før. De største byene opplever den sterkeste veksten, drevet av økt kjøpekraft som igjen fører til høyere besøkstall og økt omsetning. Flere kjøpesentre melder om økt interesse for service- og serveringskonsepter, noe som styrker deres posisjon som destinasjoner snarere enn rene handelsarenaer.

Detaljhandel

Kjøpesentrene vil trolig styrke sin posisjon videre, drevet av dagligvare, lavpris og serveringskonsepter som gir stabile kundestrømmer. For detaljhandelen i bysentrum er utsiktene todelte. Premium beliggenheter forventes å opprettholde høye leienivåer og sterk etterspørsel, mens sekundære beliggenheter må tilpasse seg et marked med hard konkurranse fra netthandel og dalende trafikk. Investorinteressen vil fortsatt konsentreres mot de mest attraktive eiendommene, med lave prime yields både i high-street og de ledende kjøpesentrene.

Detaljhandelen har hatt en mer fragmentert utvikling. Rentekutt og høyere reallønn har styrket forbrukernes kjøpekraft og bidratt til en god start på året. Samtidig har høye boutgifter og andre faste utgifter reelle begrensninger for konsumet i mange husholdninger.

Netthandelen fortsetter å ta markedsandeler, spesielt innen klær, sko og spesialvarer, der konkurransen fra internasjonale nettkjeder er sterk. Dette driver frem hybride løsninger som kombinerer fysiske butikker med digitale plattformer, for å møte kundenes forventninger til fleksibilitet.

BOLIGMARKEDET

Transaksjonsmarkedet

Boligsegmentet har i 2025 inntatt posisjonen som et av de største segmentene i transaksjonsmarkedet. Flere store porteføljekjøp fra institusjonelle aktører og kapitalsterke investormiljøer viser at sektoren oppfattes som en relativt trygg plassering i et usikkert makroøkonomisk klima. Interessen gjelder både eksisterende bygårder og utviklingstomter, som reflekterer et underliggende behov for boliger i de største byene.

Utleiemarkedet

Endringer i skatteregimet har gjort boligutleie mindre attraktivt. Dette kombinert med risiko for regelendringer forbundet med bruk av borettslagsmodellen, har redusert tilbudet av utleieboliger. I tillegg bidrar lav boligbygging, befolkningsvekst og fortsatt høye renter til stigende leiepriser. Resultatet er et betydelig press i markedet, med svært lav ledighet.

Boligprisutvikling

Boligprisene har i 2025 utviklet seg moderat sammenlignet med tidligere år. Likevel har renteutgiftene gjort det dyrere å eie enn å leie, målt i boutgifter. Lange reguleringsprosesser og høye byggekostnader har bidratt til lav boligbygging, som sammen med rentekuttene og den høye lønnsveksten vil kunne materialisere seg i en sterk boligprisvekst i årene fremover.

Makroøkonomi

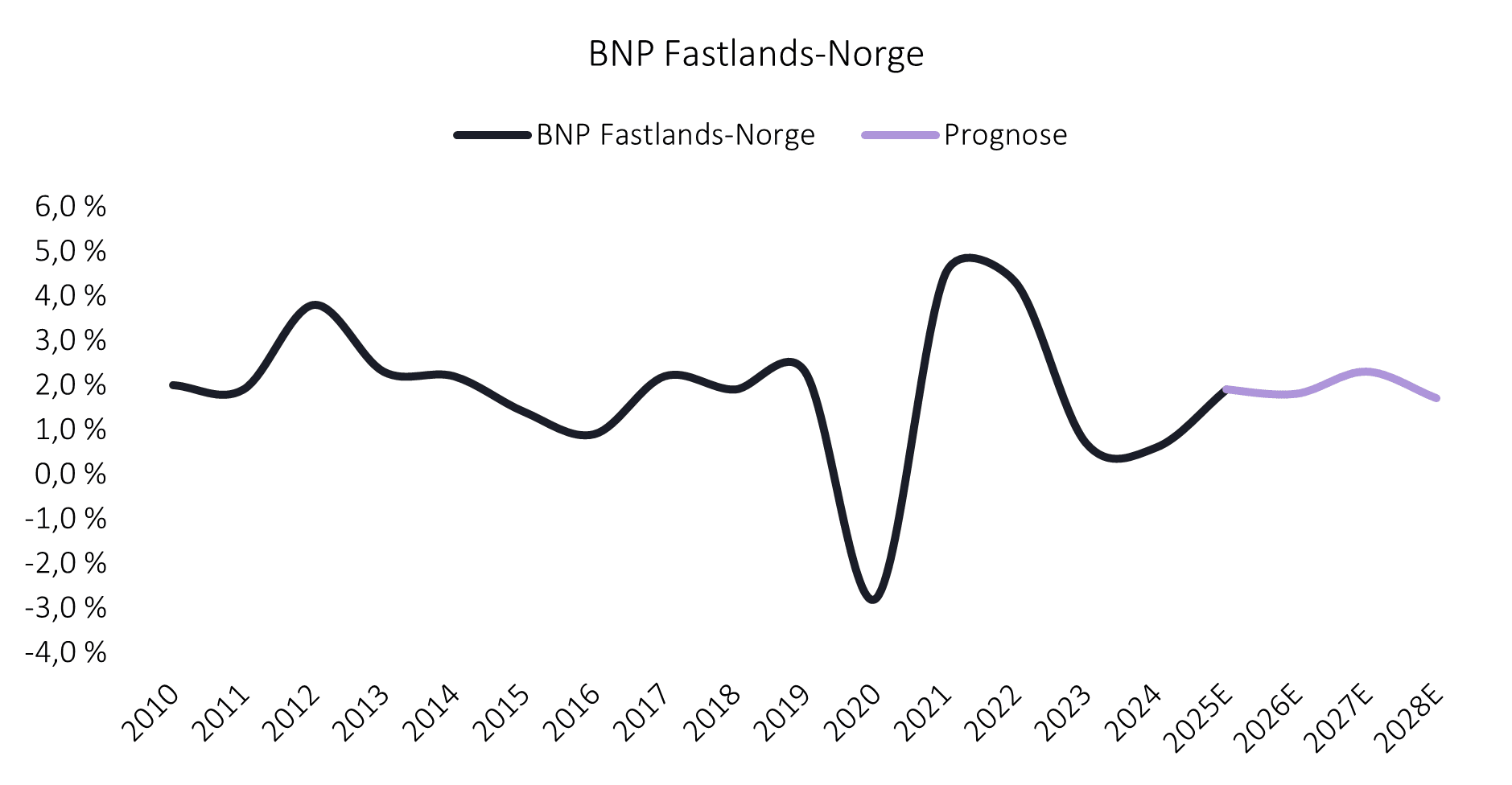

Internasjonalt bidrar geopolitiske spenninger og endringer i handelspolitikken til å dempe global vekst. En rekke land har imidlertid inngått nye handelsavtaler med USA, noe som bidrar til å redusere usikkerheten. For Norges viktigste handelspartnere ventes svekket aktivitet i 2025, før den gradvis tar seg opp mot 2028.

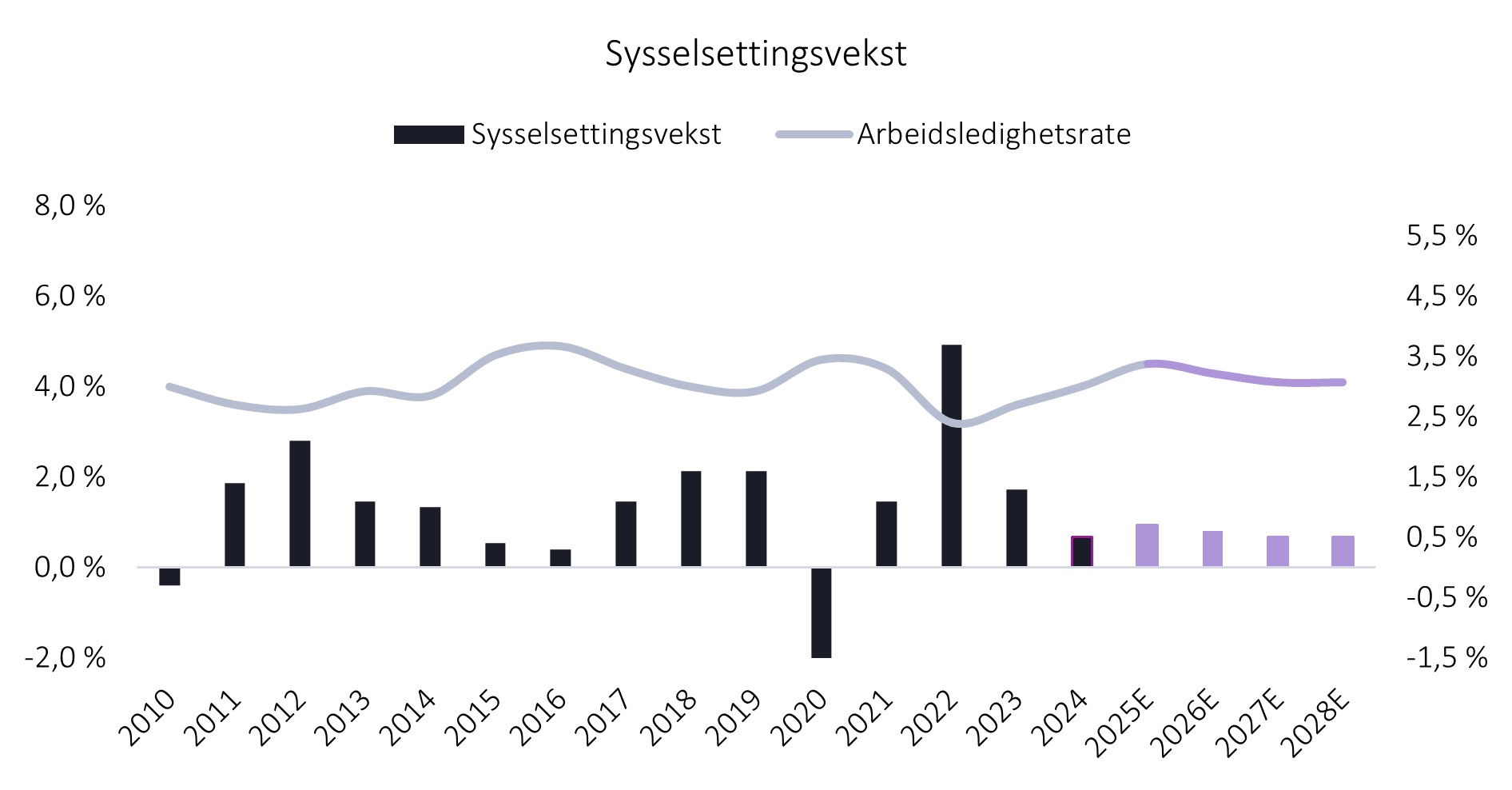

Etter en periode med svak utvikling, viser norsk økonomi igjen tydelige tegn til vekst. Veksten tok seg opp i første halvår, og har vært sterkere enn ventet. Lavere styringsrente, økt privatkonsum og høy offentlig etterspørsel anses som viktige drivere sammen med høy aktivitet i petroleumsnæringen og eksportvekst. Sysselsettingen holder seg på et høyt nivå, mens ledigheten har steget svakt i løpet av året.

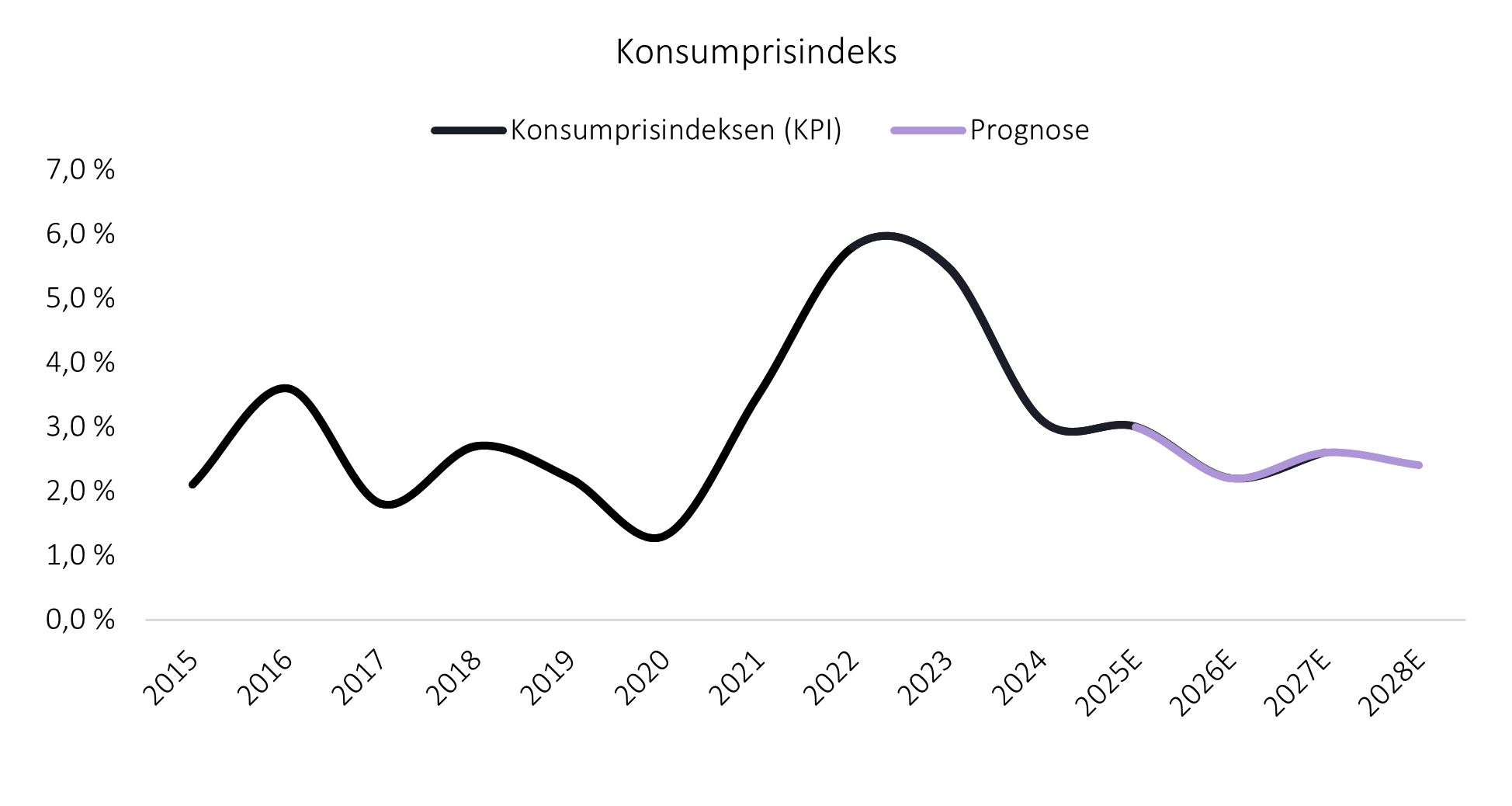

Konsumprisindeks

Prisveksten målt ved KPI var historisk høy i 2022 og 2023, men falt markant til 3,1 prosent i 2024. Prisveksten er fortsatt høy, og ventes å holde seg over inflasjonsmålet på 2 prosent i 2025. I august var tolvmånedersveksten 3,5 prosent, mens KPI-JAE lå på 3,1 prosent, ned fra 3,7 prosent året før. Prisveksten drives blant annet opp henført til økte mat- og energipriser.

Flere faktorer vil bidra til å trekke prisveksten ned fremover. Reduserte barnehagepriser fra august, lavere elavgift og innføring av Norgespris bidrar til å dempe KPI. I tillegg er prisimpulsene fra utlandet som skjøt fart etter pandemien, nå betydelig svakere. Videre steg energiprisene kraftig i oktober og november 2024, noe som sannsynligvis vil medføre et inflasjonstrykk de kommende månedene. I motsatt retning driver innenlandske faktorer, herunder høy lønnsvekst og økte priser på norskproduserte varer og tjenester, inflasjonen opp. Samlet ventes prisveksten å avta gradvis de neste årene.

Arbeidsmarkedet

Gjennomsnittlig påløpt årslønn økte nominelt med 5,6 prosent fra 2023 til 2024, noe som ga en reallønnsvekst på 2,4 prosent – den høyeste reallønnsveksten siden 2012. Den nominelle lønnsveksten anslås til 4,7 prosent i 2025 og ventes deretter å avta gradvis til rundt 3,5 prosent i 2028. Selv med lavere nominell lønnsvekst forventes en positiv reallønnsutvikling de kommende årene.

Etterspørselen etter arbeidskraft er stigende, men avtar gradvis. I 2025 anslås arbeidsledigheten (AKU) å øke til rundt 4,5 prosent. NAVs tall viser en økning gjennom sommeren, men antyder at situasjonen er i ferd med å stabilisere seg. Ved utgangen av august utgjorde helt ledige 2,1 prosent av arbeidsstyrken. Inkludert delvis ledige og personer på tiltak utgjorde arbeidssøkere totalt 3,2 prosent.

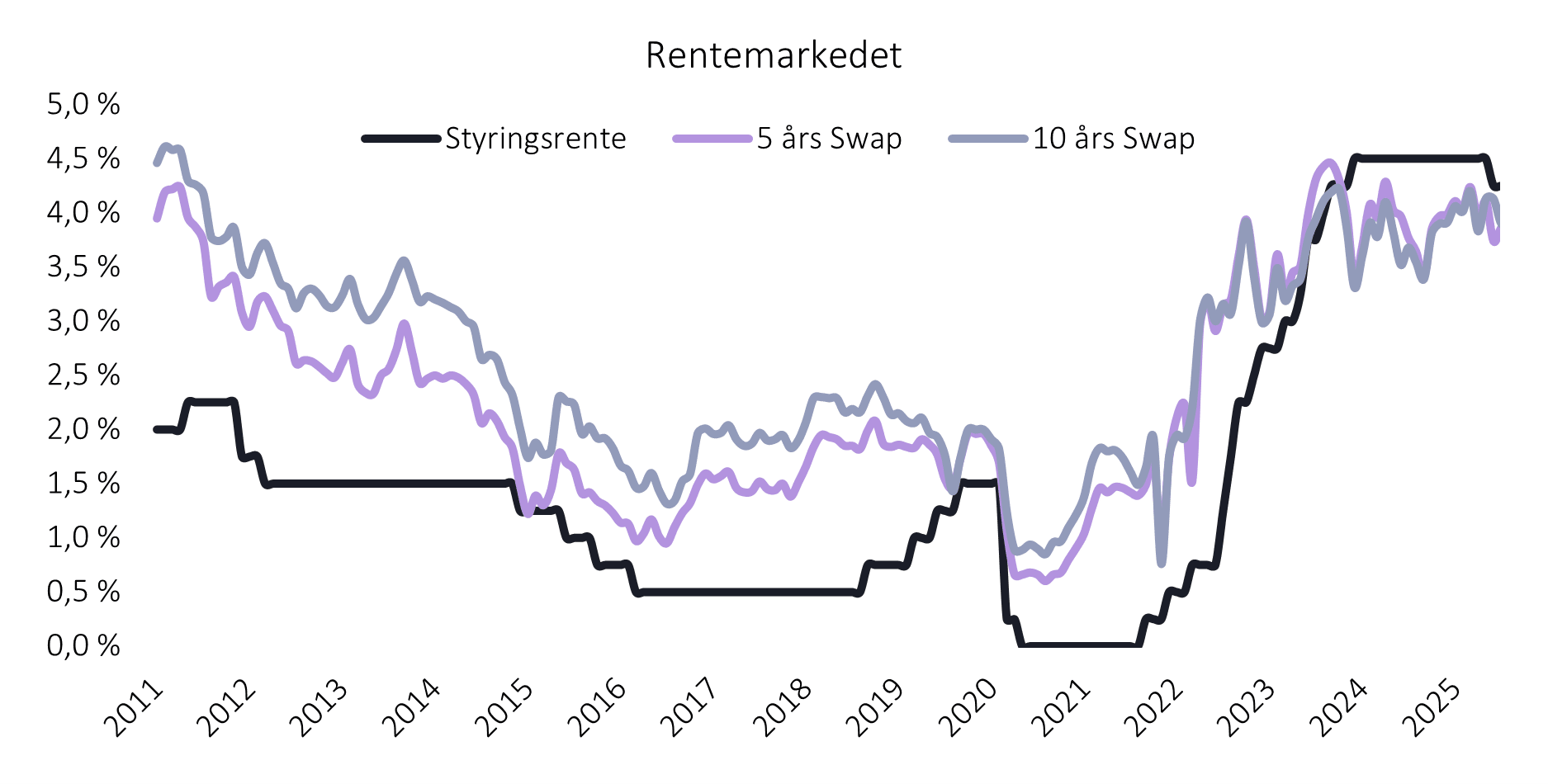

Rentemarkedet

De lange rentene har stabilisert seg, med en femårig swaprente på om lag 4 prosent. Markedet er avventende, og videre utvikling vil i stor grad avhenge av inflasjonsbanen og internasjonale renteimpulser.

Etter at Norges Bank for første gang på fem år overraskende senket styringsrenten til 4,25 prosent i juni, ble den ytterligere redusert med 25 bps til 4,0 prosent i september. Rentebanen ble imidlertid oppjustert, og det råder nå større usikkerhet rundt hvorvidt ytterligere rentekutt kan forventes det neste året. Markedet priser inn en mulighet for rentekutt i desember.