Eiendomssektoren øker den økonomiske usikkerheten

Makroøkonomien er fortsatt volatil, og usikkerheten er generelt høy – både nasjonalt og internasjonalt. Vi får stadig nye aktivitetsindikatorer som gir oss grunnlag til å forvente noe om fremtiden. Likevel har de siste årene bevist at det å anslå og spå fremtiden er en tilnærmet umulig oppgave. Når det er sagt så har inflasjonen avtatt, og det forventes at vi er nær rentetoppen i Norge, USA og eurosonen. Dette kan bidra til noe etterlengtet forutsigbarhet. Samtidig nedjusteres vekstanslagene internasjonalt, arbeidsmarkedet viser enkelte svakhetstegn, og det er knyttet særlig spenning til hvor kraftig renteøkningene i USA, eurosonen og Norge vil virke på økonomien. Ledigheten i arbeidsmarkedet er en lagget indikator for konjunkturutviklingen, og mange resesjoner har startet når arbeidsledigheten har vært unormalt lav. Sentralbankene står derfor fortsatt ovenfor motsigende hensyn i rentefastsettelsen, og enkelte har stilt spørsmålet om de har flere mål enn virkemidler.

Siden forrige kvartal har utviklingen i verdens nest største økonomi, Kina, medført ytterligere usikkerhet. Kina er motoren i verdensøkonomien, og mange aktivitetsindikatorer har vært vesentlig dårligere enn forventet. Eiendomssektoren, som utgjør mer enn en fjerdedel av Kinas økonomiske aktivitet, er særdeles sårbar, og har behov for en sterk politisk respons og bidrag fra myndighetene for å stabilisere sektoren. Samtidig er veksten i økonomien lavere enn antatt, forbruk og private investeringer skuffer og eksporten faller. Dette medførte deflasjon i juli, og etterspørselen har lenge stagnert. I august opplevde de igjen prisvekst, men utviklingen i økonomien er generelt nedadgående og usikkerheten er høy. Det medfører store ringvirkninger og den europeiske økonomien merker oppbremsingen i «verdens fabrikk».

Også i det amerikanske markedet for næringseiendom er det problemer. Verdien på kontoreiendom faller kraftig mange steder i USA, og mange eiendomsbesittere sliter med å betale gjelden. Likevel har inflasjonen falt betraktelig, og rentetoppen er tilsynelatende ikke langt unna. Det samme gjelder i eurosonen, der inflasjonen faller og den europeiske sentralbanken antyder at rentetoppen er nådd. De hevet i september renta for tiende gang på rad, til 4,0 prosent, hvilket er det høyeste nivået noensinne. Det er forventet at inflasjonen vil dempe seg betraktelig i 2024 og 2025 som følge av økte renter.

I Norge er tendensen relativ lik som i eurosonen. Rentene har økt kraftig på kort tid og inflasjonen faller. Styringsrenta ble hevet ytterligere i september, og rentebelastningen for husholdningene vil bli så høy som på 90-tallet. SSB anslår at renteutgiftene etter skatt blir på rundt 8-9,5 prosent av husholdningenes disponible inntekt. Til sammenligning var gjennomsnittlig årlig rentebelastning 5,5 prosent i tiårsperioden 2010-2019. Det er relativt uomtvistelig at konsumet vil falle, og SSB har nedjustert årsanslaget for konsumet med 1,5 prosentpoeng siden forrige kvartal. I tillegg forventes det at effekten av renteøkningen kommer tydeligere til syne fremover, som følge av at effekten kommer med et tidsetterslep. Boligmarkedet vil bli særlig rammet av økte renter, og salget og igangsettinger av nye boliger har allerede stupt. Ifølge Prognosesenteret er antall solgte nye boliger i tredje kvartal 2023 27 prosent lavere enn tredje kvartal 2022. Samtidig er igangsatte nye boliger i tredje kvartal 50 prosent lavere enn i fjor, hvilket er det laveste målte nivået siden 1999.

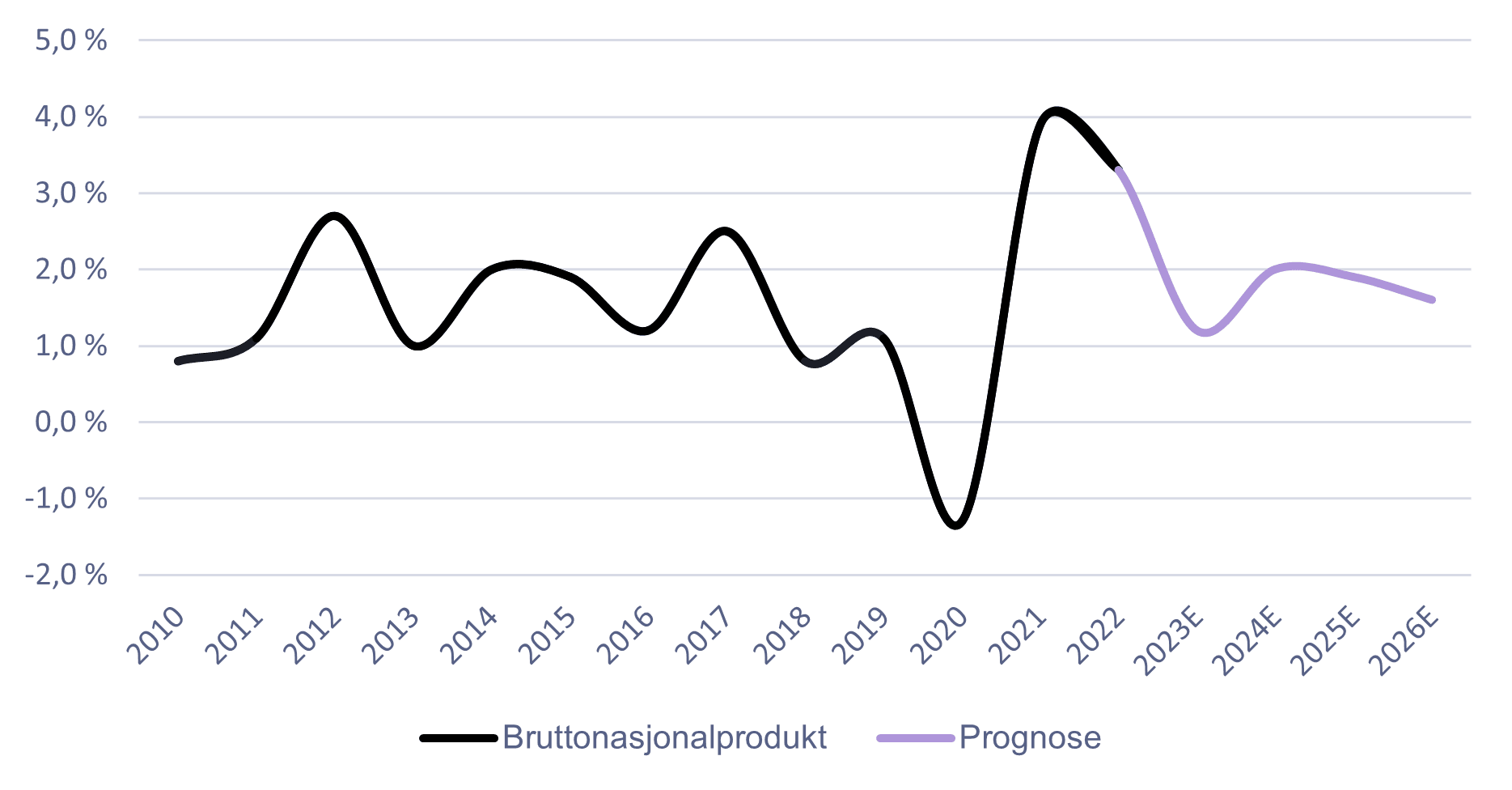

Veksten i norsk økonomi har bremset opp, til tross for en vekst i BNP Fastlands-Norge på 0,2 prosent fra juni til juli. SSB har igjen nedjustert prognosene for BNP Fastlands-Norge i 2023, og de anslår nå en årsvekst på rundt 1 prosent. Det er særlig en forventning om ytterligere fall i boliginvesteringene, noe som trolig vil redusere aktiviteten i bygg og anlegg, som er årsaken til nedjusteringen. I 2024 venter SSB at veksten vil ta seg opp igjen, før den øker ytterligere til ca. 2,0 prosent i 2025 og 2026.

Svakt nyboligmarked påvirker ledigheten i bygg- og anleggsbransjen

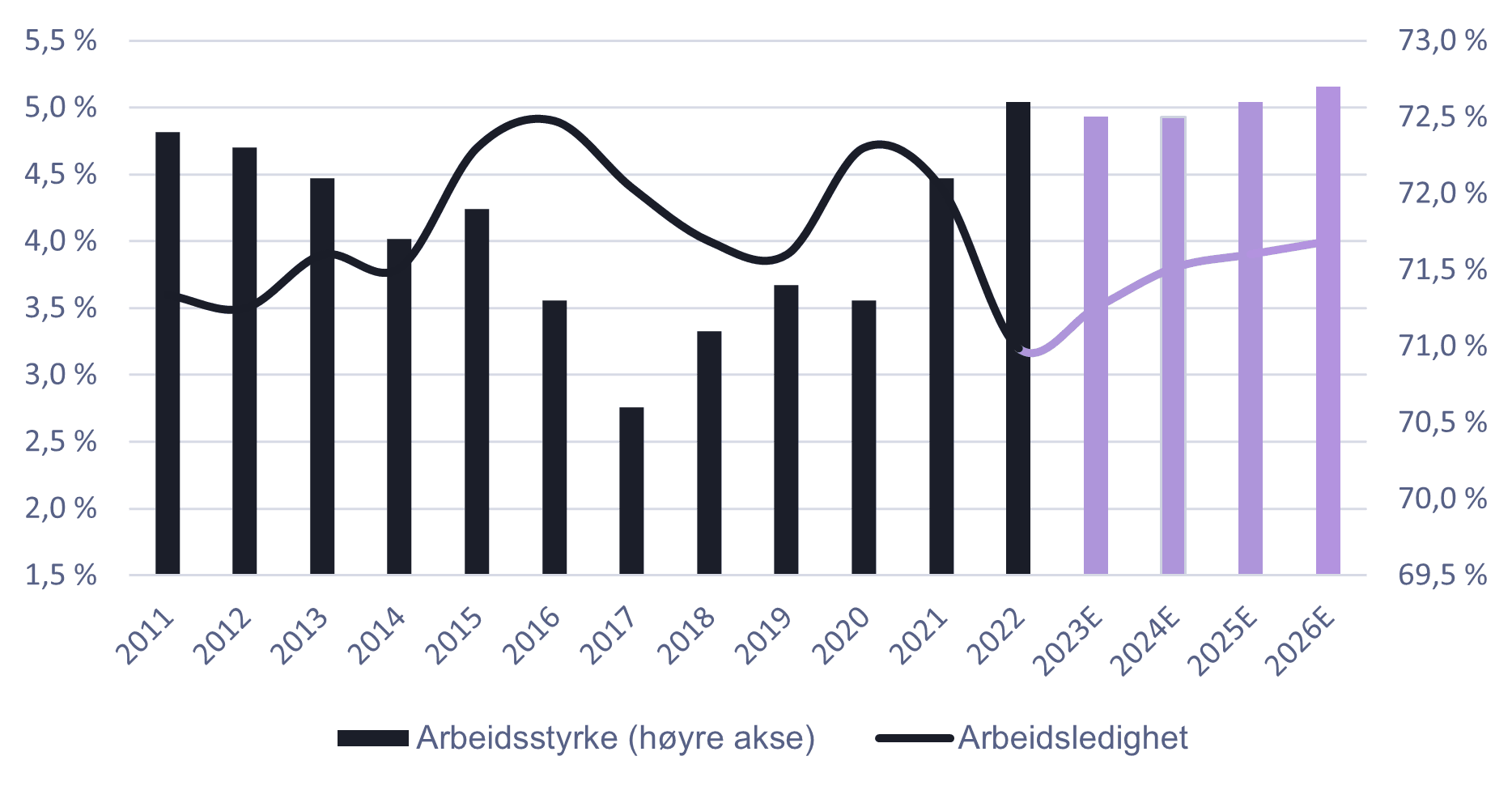

Arbeidsmarkedet i Norge er fortsatt stabilt og på et lavt nivå i et historisk perspektiv. I september var arbeidsledigheten uendret på 3,5 prosent (AKU), hvilket er omtrentlig det samme nivået arbeidsledigheten har vært på i år. Videre viser det sesongjusterte 3-måneders glidende gjennomsnittet for august en økning fra 3,5 prosent til 3,6 prosent. Det er dermed få indikasjoner på at presset i arbeidsmarkedet avtar, ifølge SSB.

NAV rapporterer også om et stabilt arbeidsmarked, men at arbeidsledigheten øker sakte. I august var det 54.600 helt ledige, tilsvarende 1,9 prosent av arbeidsstyrken. Antallet arbeidssøkere registrert hos NAV holdt seg også stabilt i september. Siden årsskiftet har antall helt ledige og arbeidssøkere på tiltak økt med 8 400 mennesker, og det er særlig konjunkturutsatte bransjer som er utsatt. Eksempelvis bygg- og anleggsbransjen har hatt negativ utvikling i år, noe som må sees i sammenheng med fallende boliginvesteringer og utviklingen i nyboligmarkedet.

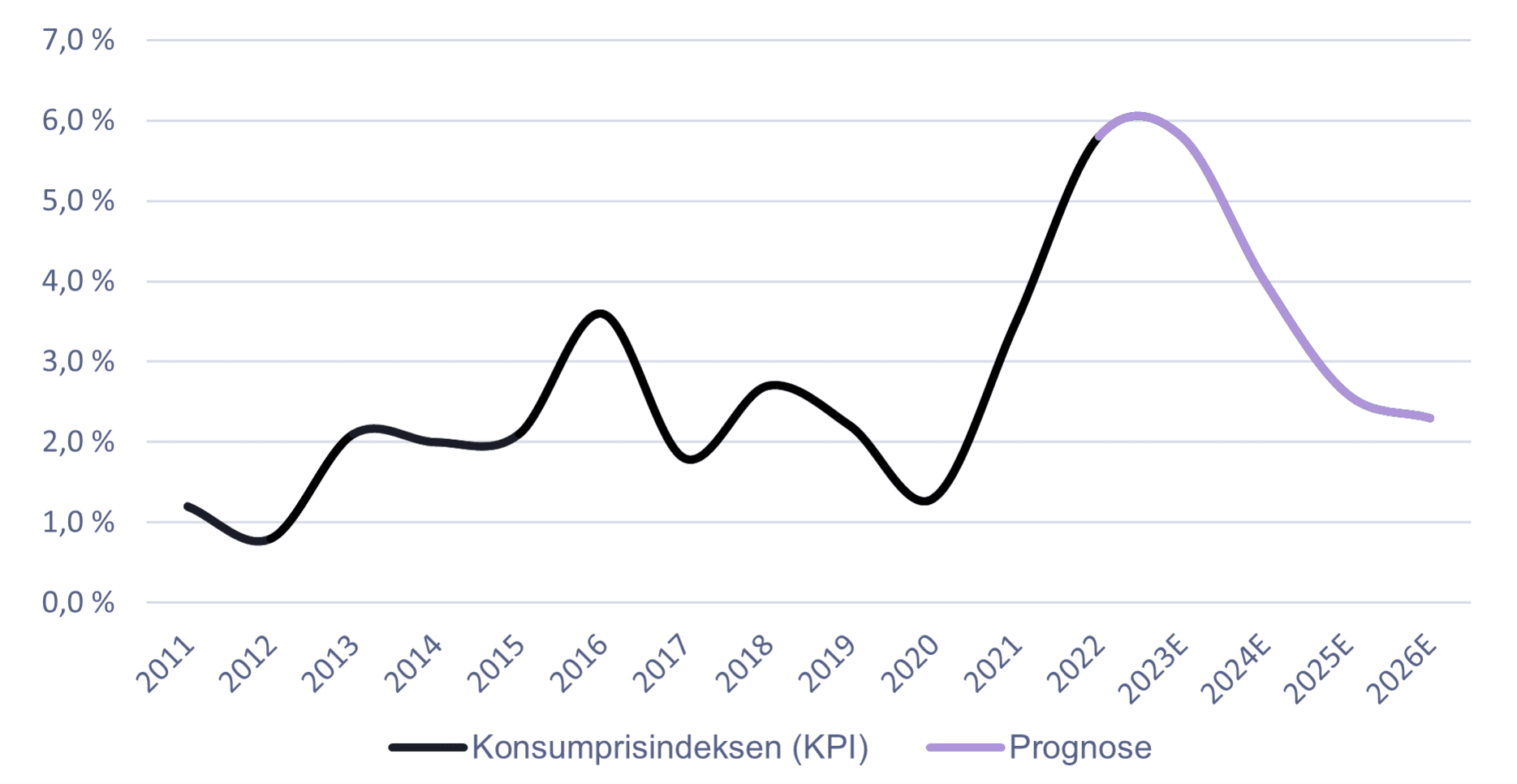

SSB har igjen oppjustert årslønnsveksten fra 5,3 prosent til 5,5 prosent. De forventer fortsatt reallønnsnedgang i 2023, som følge av vekst i KPI på 5,8 prosent. Frem mot 2026 forventes det at inflasjonen avtar og at reallønnsveksten tar seg noe opp.

Laveste inflasjon på over 1 år

Inflasjonen, målt i KPI, steg 3,3 prosent på årsbasis i september og overrasket kraftig på nedsiden (forventet 4,0 prosent). Veksten har nå falt fire måneder på rad, og er per september på det laveste nivået siden mai i fjor. Fra august til september gikk den ned med 1,5 prosentpoeng, og det er særlig prisen på strøm og mat som trekker inflasjonen ned. Prisen på strøm inkludert nettleie falt med 16,1 prosent fra august til september, mens i fjor økte prisene 10,5 prosent i samme periode. Sammenlignet med september i fjor var prisen 43,9 prosent lavere i år. Nedgangen i strømprisene forklares blant annet med mye nedbør og vind, høy fyllingsgrad i magasinene og høy kraftproduksjon. Utviklingen i husholdningenes elektrisitetspriser forventes å fortsette i den samme retningen fremover, men vil avhenge særlig av vinterens nedbørsmengder.

Videre har den uvanlige sterke prisveksten på matvarer i andre kvartal dempet seg så langt i tredje kvartal, og det er tegn på at veksten i matvareprisene flater ut. Likevel var prisen på matvarer i august 9,3 prosent høyere enn for ett år siden, sterkt drevet av prisvekst på frukt, grønnsaker, brød og kjøtt. I september falt matvareprisene med 1,5 prosent fra august, noe som er et vanlig sesongmønster.

KPI-JAE steg 5,7 prosent fra september 2022 til september 2023, hvilket er et fall på 0,6 prosentpoeng fra august. Differansen mellom KPI og KPI-JAE skyldes i stor grad at strøm ikke er inkludert i KPI-JAE. Tolvmånedersveksten i KPI-JAE ligger godt over KPI og det er fortsatt en bred prisvekst der de fleste varer og tjenester øker i pris. I tillegg til de nevnte matvareprisene, bidrar særlig husleiene til en høy vekst i KPI-JAE. Husleiene er 4,1 prosent høyere i september i år enn på samme tid i fjor. KPI-JAE vil være noe høyere enn KPI også i fremtiden, ifølge SSB. De har nok en gang oppjustert årsanslagene for både KPI og KPI-JAE, som forventes å ende på henholdsvis 5,8 og 6,3 prosent. Dette er en oppjustering på 0,2 og 0,3 prosent siden forrige kvartal. I 2024 forventes det at inflasjonen vil dempe seg betydelig og at både KPI og KPI-JAE vil ende på 4,0 prosent. Fallet anslås å fortsette i 2025 og 2026, og SSB beregner at inflasjonen vil ligge rundt inflasjonsmålet i disse årene.

SSB har også forsøkt å forklare den overraskende høye inflasjonen, og hvorfor det har vært så store avvik mellom deres anslag og den faktiske inflasjonen. De peker hovedsakelig på to faktorer: (I) uforutsette endringer i internasjonale forhold (II) uforutsette endringer i virksomhetenes prissetting. Førstnevnte dekomponeres i tre hovedfaktorer: elektrisitetspris, internasjonale priser og kronekurs. Bidraget fra de tre hovedfaktorene forklarer ifølge SSB det meste av den uforventede prisøkningen og dermed prognoseavviket. Sistnevnte relaterer seg til økte påslag på både import- og hjemmemarkedspriser. For de økte importprisene peker SSB på svekket kronekurs og høy utenlandsk prisutvikling som hoved driverne. I hjemmemarkedet har bedriftene økt prisene mer enn produksjonskostnadene skulle tilsi, hvor det er industriene som har hatt de største økningene i påslagene. Det internasjonale pengefondet har også sett den samme tendensen i Eurosonen. De mener at noe av den høye inflasjonen skyldes at bedriftene har økt marginene sine mer enn nødvendig for å dekke inn den sterke inflasjonen.

Vil rentebanen snu allerede i 2024?

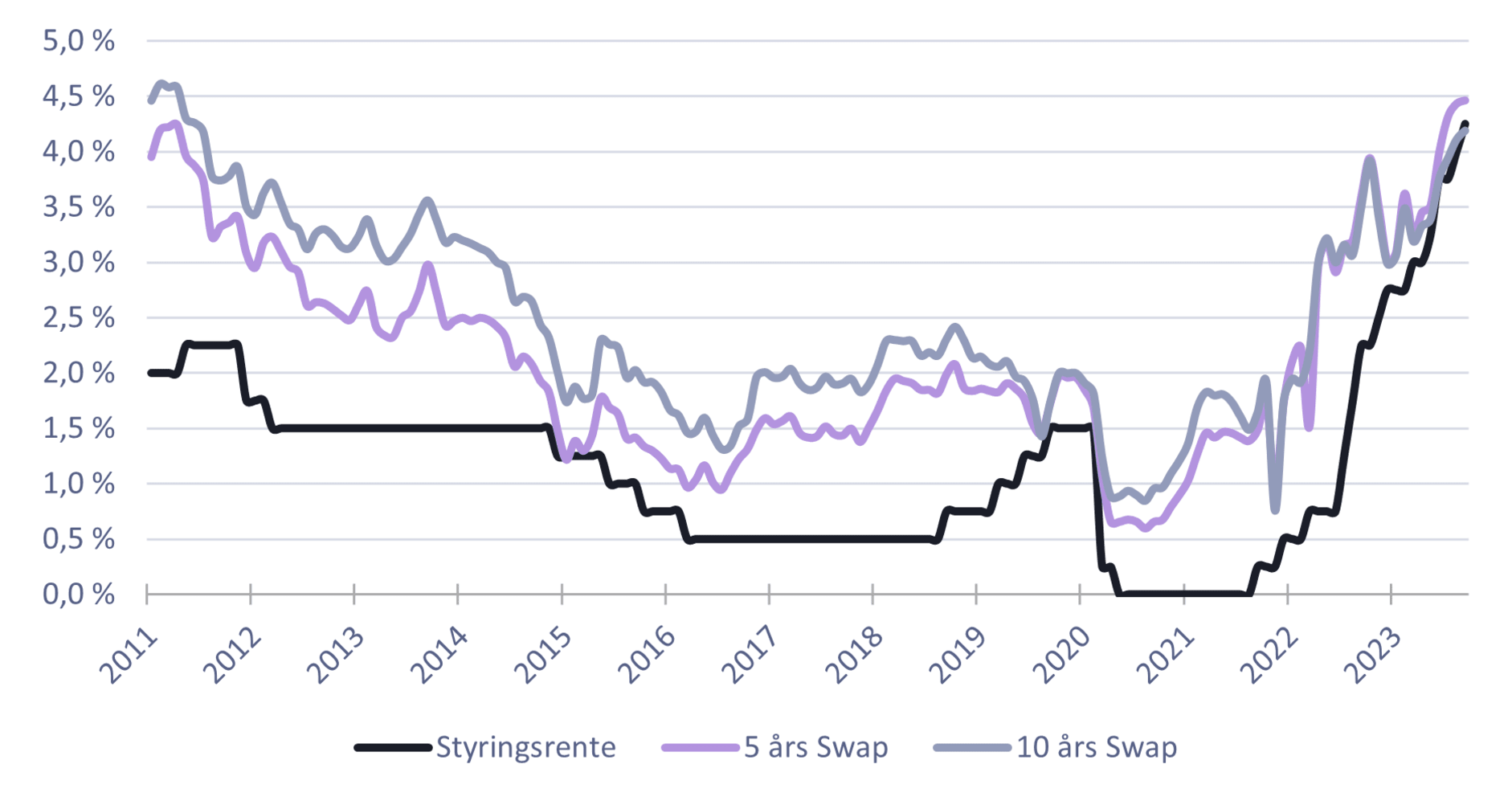

Til tross for at inflasjonen har dempet seg 4 måneder på rad og falt vesentlig mer enn forventet i september så hevet Norges Bank styringsrenta ytterligere 0,25 prosentpoeng i september. De forventer ytterligere en renteheving i desember og at rentetoppen ender på 4,5 prosent. Norges Bank anslår at renta må holdes oppe en god stund fremover og at den forblir på 4,5 prosent gjennom hele 2024. Det bekreftet spekulasjonene fra forrige kvartal – at renta holdes oppe vesentlig lenger og at rentekutt ikke kan forventes før i 2025. De understreker likevel at videre utvikling i styringsrenta avhenger av den økonomiske utviklingen, men slik utsiktene og risikobildet er per nå er det behov for ytterligere innstramninger.

Renteøkningen relateres til en for høy inflasjon. Inflasjonen har holdt seg høyere enn Norges Bank forventet før sommeren, og de forventer også at inflasjonen skal holde seg høyere i lenger tid enn tidligere anslått. En vedvarende høy og variabel prisvekst har store kostnader – for den enkelte, for næringslivet og for samfunnet, ifølge Norges Bank. De ser ikke for seg en kraftig oppbremsing i norsk økonomi, men at arbeidsledigheten vil ta seg noe opp. Lønnsveksten vil også holde seg oppe, men de ser først for seg reallønnsvekst i 2024. De presiserer uansett at målet til sentralbanken er at prisveksten skal stabiliseres nær 2 prosent og at pengepolitikken vil styres på basis av dette.

5 og 10- års swaprente fikk seg ytterligere et løft når Norges Bank presenterte sin rentebeslutning den 21. september. Per 21. september er de på henholdsvis 4,50 og 4,22 prosent. Som følge av det blir eiendomsfinansiering stadig mer utfordrende, og UNION sin bankundersøkelse viser at nye eiendomslån med flytende rente er over 7 prosent. Undersøkelsen viser også at bankene er mer krevende, både når det kommer til egenkapitalkrav og hvordan type eiendom som skal finansieres.

Eiendomsmarkedet

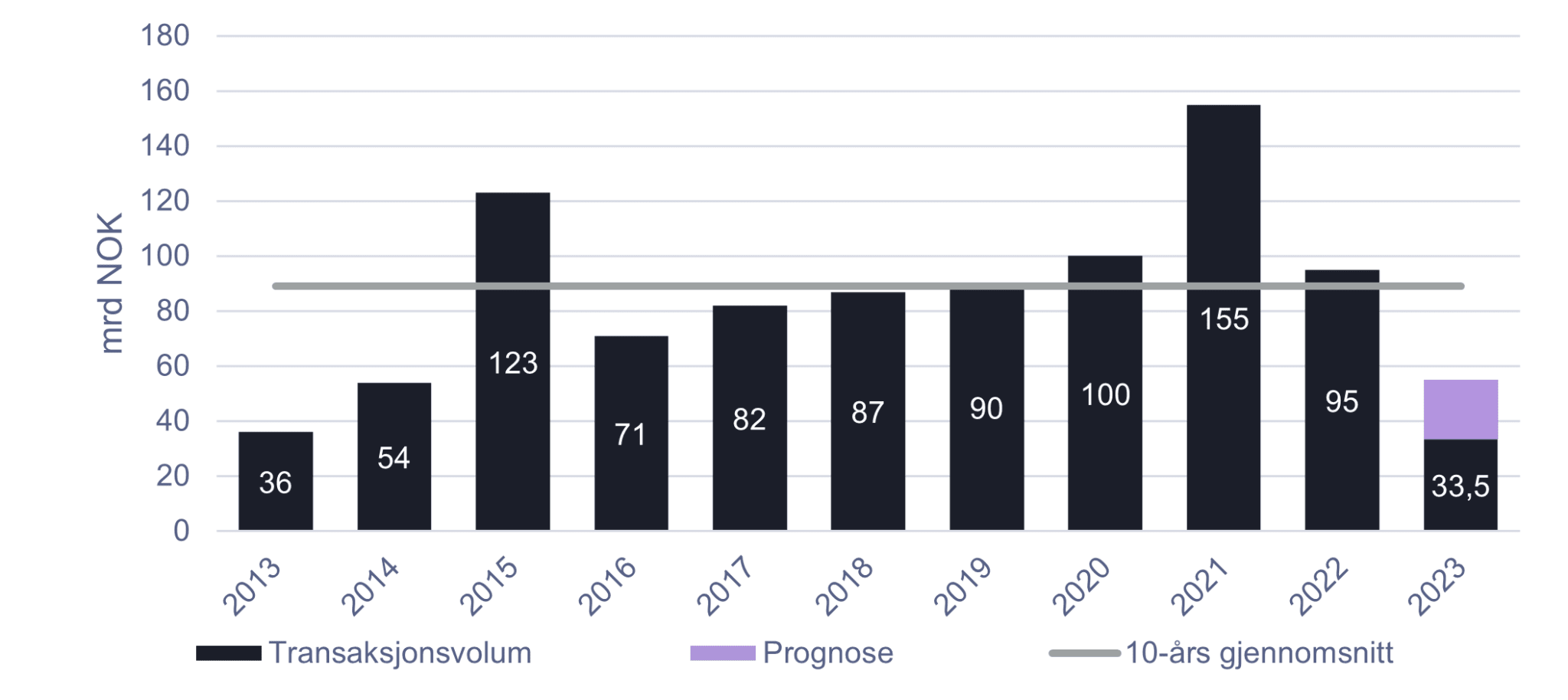

Årets største transaksjon, men kan transaksjonsmarkedet friskmeldes?

Transaksjonsvolumet i tredje kvartal endte på totalt 10,6 mrdNOK, fordelt på 33 transaksjoner. Så langt i år er det totale transaksjonsvolumet på 33,5 mrdNOK, fordelt på 119 transaksjoner. Tredje kvartal er vanligvis preget av ferieavvikling og sommermånedene, og transaksjonsmarkedet er normalt sett veldig rolig etter sommeren. Det er tilfellet også i år og det er ingen indikasjoner på et stemningsskifte i transaksjonsmarkedet. Foreløpig er det liten bevegelse, og det forventes at man må godt inn i 2024 før man ser høyere aktivitet i transaksjonsmarkedet. Likevel er det innslag av enkelte store transaksjoner i tredje kvartal. Årets største transaksjon ble gjennomført i september da Stiftelsen Diakonissehuset Lovisenberg kjøpte én sykehuseiendom og én utviklingstomt av SBB for over 2,8 mrdNOK. I tillegg har Pareto kjøpt Lade Arena av DNB Liv. Lade Arena er et kjøpesenter og handelspark i Trondheim og er ca. 70.000 m2.

De kraftige konsekvensene av økte renter har foreløpig latt vente på seg, men den siste tiden har gitt oss små indikasjoner på at markedet er i ferd med å endre seg. Først og fremst har enkelte syndikater med høy belåning fått merke endrede finansieringsbetingelser. Syndikatet bak Equinor-bygget på Fornebu har blant annet opplevd store problemer. Som følge av lavere eiendomsverdi og økt belåningsgrad har syndikatet blitt nødt til å hente ny kapital for å unngå brudd på lånebetingelsene. Refinansieringen ble gjennomført, men til en rente på hele 15 prosent.

En annen bransje som har opplevd motvind er boligutviklerne. Bakkegruppen rapporterte nylig om likviditetsutfordringer og har bedt obligasjonseierne om betalingsutsettelse. Et særdeles svakt nyboligmarked har ifølge selskapet medført dårlig inntjening, og risikoen for brudd i lånevilkårene er høy. Til tross for et svært dårlig nyboligmarkeded har det vært relativt god appetitt for boligporteføljer og boligtomter så langt i år.

Som vi har nevnt i tidligere markedsoppdateringer vil man antageligvis være avhengig av lignende tilfeller som ovennevnte for at aktiviteten i transaksjonsmarkedet skal øke. En reprising av eiendomsverdiene må til for at tørken i transaksjonsmarkedet skal avta. Samtidig har vi etter Norges Bank sin siste rentehevning i september fått indikasjoner på at rentetoppen nås i desember i år. Transaksjonsmarkedet har i takt med hevingene av styringsrenta fra slutten av 2021 vært preget av stor usikkerhet og verdifall for de fleste typer næringseiendom. Økt usikkerhet og økte renter har gitt få insentiver for eiendomsinvestorer til å øke eksponeringen, hvilket har medført lav aktivitet. Når vi nå sannsynligvis er nære rentetoppen vil markedsforholdene bli mer forutsigbare, og det vil være enklere for eiendomsaktørene å navigere i et uklart marked.

Etter at tre fjerdedeler av året er passert er det omsatt høyest volum innenfor kontor med en andel på 24 %. Videre har bolig hatt en andel på 19 %, utviklingseiendom 17 %, mens lager/logistikkeiendom, handelseiendom og kombinasjonseiendom har stått for henholdsvis 10 %, 5 % og 4 % av transaksjonsvolumet.

Kontormarkedet - stabil ledighet, men usikre eiendomsverdier

Kontormarkedet er det største eiendomssegmentet i Norge når det kommer til totalt areal og transaksjonsvolum. Innenfor de fire største byene i Norge er det ca. 17,4 millioner m2 fordelt på over 4 100 bygninger. I likhet med forrige kvartal er det knyttet stor usikkerhet til hva som er prime-yield i dagens marked.

Samtidig er det relativt liten tvil om at prime-yield skal opp, og det er gode grunner som taler for at den er betydelig nærmere 5 prosent enn 4 prosent. Med Swap-renter godt over 4 prosent er yield-gapet tilnærmet null, hvilket impliserer tilnærmet null risiko for de beste kontorbyggene i hovedstaden. De store eiendomsselskapene skriver stort sett ned eiendomsverdiene i et jevnt og rolig tempo hvert kvartal. I tredje kvartal 2023 skrev Entra ned eiendomsverdiene med 2,2 mrdNOK, og de anslår at netto yield for deres eiendommer er 4,66 prosent (4,42 i Oslo). Dette er en økning med 78 basispunkter fra toppen i første kvartal 2022. Aksjekursen, derimot, er i skrivende stund under 100 kr, hvilket priser selskapet til omtrentlig 18 mrdNOK. Den implisitte yielden i aksjemarkedet er nærmere 6 prosent, mens selskapets snittvurdering er betydelig lavere. I aksjemarkedet er reprisingen av eiendomsverdiene gjort, mens for de bokførte verdiene går det saktere. Om det er aksjemarkedet eller verdsetterne til Entra som estimerer «korrekt» pris er umulig å anslå, men at nedjustering av de bokførte verdiene kommer med et tidsetterslep er ganske opplagt. Dermed forventer vi generelt at verdien av kontoreiendommer vil fortsette å falle i tiden som kommer.

Ledigheten for kontorsegmentet i Oslo var per september 2023 5,9 prosent. Det er en liten økning siden forrige kvartal, blant annet som følge av at deler av det mye omtalte Equinor-bygget (17 700 m2) på Fornebu kom ut i markedet. Til tross for en høyere ledighet, kan det ikke sies å være et betydelig trendskifte i leiemarkedet. Markedet holder seg relativt godt, og forventningene fremover har ikke endret seg stort siden forrige kvartal. Som følge av redusert økonomisk aktivitet anslår vi at ledigheten i Oslo vil øke noe i tiden som kommer. Veksten i leiemarkedet vil antageligvis også dempes, men holde seg relativt stabilt.

Logistikktransakjonene uteblir

Per september 2023 er det registrert et transaksjonsvolum av logistikk- og industrieiendom rett i overkant av 3,8 mrdNOK, hvilket har utgjort ca. 11 prosent av det totale transaksjonsvolumet. I tredje kvartal har det kun blitt gjennomført 4 transaksjoner til et totalt volum på 382 mNOK, og utviklingen er beskrivende for året som helhet. Sammenlignet med 2021 og 2022, hvor det ble gjennomført en rekke store transaksjoner av rene cash-flow logistikkeiendommer, består de fleste transaksjoner nå av et value-add element. Likevel opplever vi at appetitten for logistikk fortsatt er god, men investorene er ikke villige til å betale like godt som tidligere. I likhet med de andre segmentene er det behov for en reprising av markedet for å øke aktiviteten.

Kjøpesentrene i nord og i sør med sterkest vekst

Til tross for økt usikkerhet, økte renter, høy inflasjon og ekstremværet Hans, har omsetningen for kjøpesentrene vært relativt god i år. I tredje kvartal økte omsetningen i kjøpesentrene i kjøpesenterindeksen til Kvarud Analyse med 5,2 prosent. Hittil i år har kjøpesentrene omsatt for 4,5 prosent mer enn i de ni første månedene i fjor. Det er fortsatt Lagunen Storsenter i Bergen som er landets største kjøpesenter målt i omsetning, etterfulgt av Strømmen Storsenter og Sandvik Storsenter. Omsetningsutviklingen må ses i lys av den høye inflasjonen, da det er de økte prisene som trekker opp veksten.

Geografisk er det Sørlandet som har opplevd sterkest vekst i år. Veksten skyldes delvis svak utvikling i fjoråret, samt utbygging av ett senter. I september falt imidlertid veksten noe tilbake, og området ble passert av Nord-Norge etter 7 måneder på rad med høyest omsetningsvekst. For kjøpesentrene på Østlandet og i Innlandet ble tredje kvartal preget av ekstremværet Hans. Enkelte kjøpesentre i Innlandet måtte stenge fullstendig, mens andre måtte stenge parkeringsplasser og uteserveringer.

Vekstratene mellom de forskjellige bransjene er i ferd med å jevnes ut. Likevel ligger bransjene «service og tjenesteytende» og «serveringsstedene» fortsatt et stykke foran de andre kategoriene, med hhv. 10,3 og 10,0 prosent vekst i år (landsbasis). De ovennevnte bransjene har økt sin totale andel av omsetning med 0,2 og 0,4 prosentpoeng, og har tatt markedsandeler fra blant annet «hus og hjem» og «klær, sko og reiseeffekter». Den største andelen er det fortsatt «mat og drikke» som har, med en andel på 29,1 prosent hittil i år.

Fall i detaljhandelen - julehandelen blir avgjørende for retailbransjen

Omsetningen i detaljhandelen falt 0,3 prosent fra august til september, og har nå falt tre måneder på rad, ifølge SSB. For juli og august var nedgangen på henholdsvis 1,0 og 0,3 prosent. I perioden juli-september har nedgangen vært på 0,8 prosent sammenlignet med foregående tremånedersperiode.

Det har vært en nedgang for de fleste næringene i tredje kvartal, hvorav butikkhandel med møbler bidro mest til nedgangen i september. Så langt i år er det omsetningen innen jernvarer, fargevarer og byggevarer som har opplevd størst fall, med en nedgang på 12,7 prosent. Også spesialbutikkene har hatt betydelig nedgang så langt i år, og omsetningen i butikkhandel med fritidsbåter og utstyr har falt med hele 17,3 prosent eller med rundt 640 millioner kroner. I den andre enden har dagligvareomsetningen økt med 7,8 prosent i årets åtte første måneder, men dersom man korrigerer for prisvekst har dagligvarehandel falt med 1,1 prosent, ifølge Kvarud Analyse.

Trenden er nedadgående for konsumet blant forbrukerne, og det er uunngåelig at de økte rentene reduserer kjøpekraften og at konsumet reduseres. Flere må redusere forbruket for å få endene til å møtes. Som følge av ytterligere rentehevinger forventes konsumutviklingen å bli enda svakere i tiden som kommer. Julehandelen er helt essensiell for aktørene i retailmarkedet og en nedgang i årets siste måneder vil merkes godt for mange. Så langt i år er det spesielt bransjene innen kategorien «hus og hjem» som har fått merke en strammere økonomisk situasjon for husholdningene. Det er tydelig at oppussingsbehovet er redusert, spesielt som følge av at mange oppgraderte boligen under pandemien. I tillegg dreies forbruket, og husholdningene nedprioriterer kapitalvarer, sportsutstyr og spesialvarer. Aktører innen disse bransjene vil særlig bli påvirket negativt. Andre bransjer er mindre påvirket og følger tilsynelatende ikke tyngdeloven for lavkonjunkturer.