Svak krone øker Norges Bank sine dilemma

Det er et sammensatt bilde som preger både norsk og internasjonal økonomi for øyeblikket. Internasjonalt har utsiktene for enkelte land bedret seg siden forrige kvartal, mens for andre har det gått i motsatt retning. Tyskland, Europas største økonomi, er i resesjon og detaljhandelen har falt sammenhengende siden mars 2022. SSB understreker at den generelle nedsiderisikoen er stor og at den økonomiske situasjonen er krevende for mange land. Samtidig som sentralbankene skal stabilisere inflasjonen, skal de også sikre finansiell stabilitet, hvilket historisk sett har vist seg å være en krevende oppgave.

I Norge preges økonomien av en svak krone, noe som har gitt Norges Bank ytterligere hodebry. Både Euroen og Dollaren toppet ut 31. mai i år og kostet henholdsvis 12 og 11,2 kroner. Den norske krona har styrket seg siden da, men er fortsatt betydelig ned i år. Det resulterer i at det tar lengre tid for sentralbanken å nå inflasjonsmålet. Kronekursen anslås uendret fremover og følgelig forventes det en økt styringsrente og at eventuelle kutt i styringsrenten forskyves. Til tross for kraftige renteøkninger, høy inflasjon og en svak krone, så er tilstanden i norsk økonomi relativt stabil.

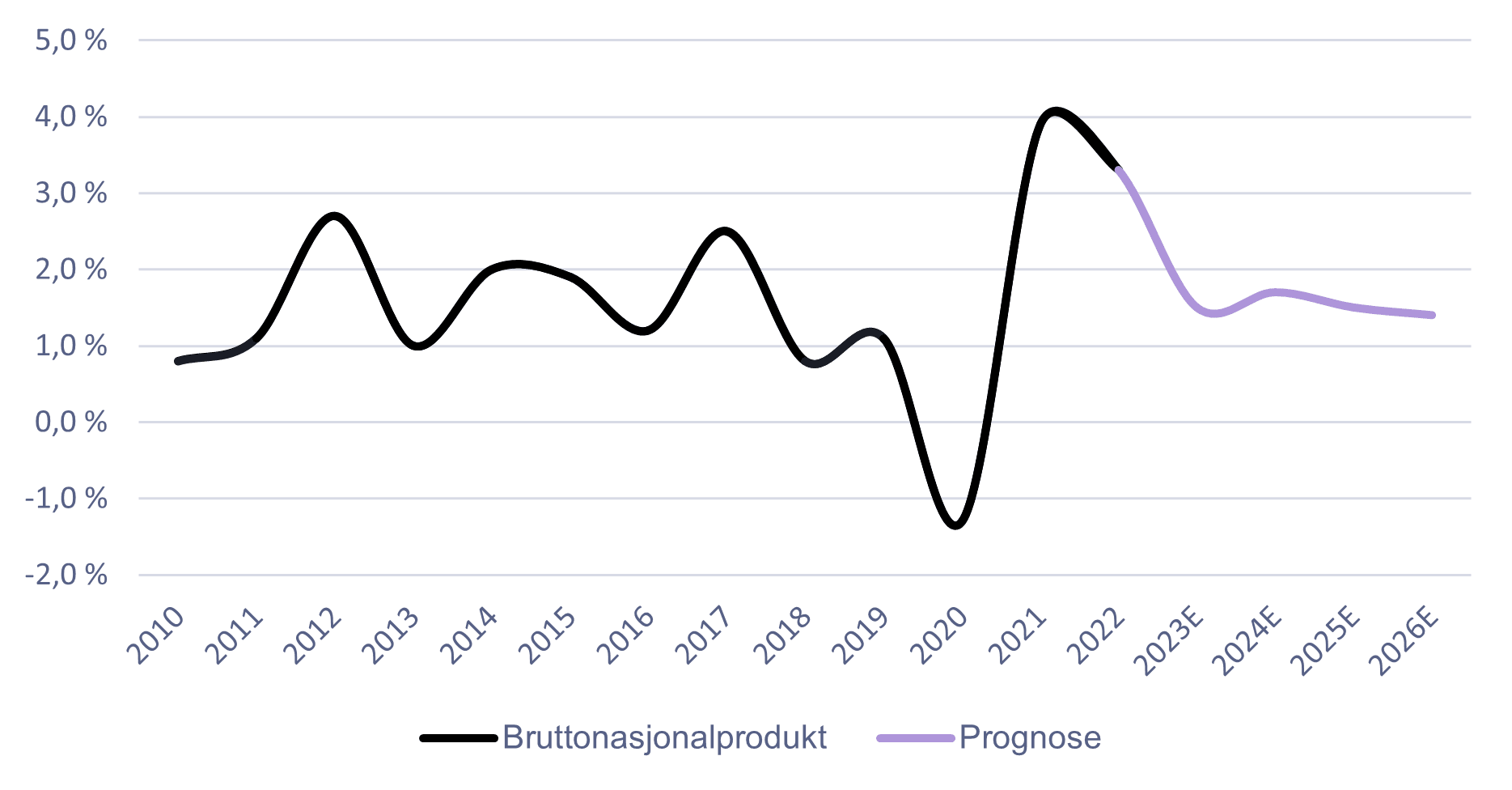

Veksten i norsk økonomi har imidlertid bremset opp, og BNP Fastlands-Norge falt 0,4 prosent fra mars til april. I mai tok veksten seg noe opp igjen, og økte 0,5 prosent fra april. Månedstall er volatile, og den rullerende tremånedersveksten kan derfor gi en bedre indikasjon for den underliggende økonomiske utviklingen. Over de siste tremånedersperiodene har det vært tilnærmet nullvekst i BNP, og det er tegn til at inflasjonen og økte renter begynner å få en effekt på husholdningens kjøpekraft.

Konsum i husholdningene og ideelle organisasjoner falt 1,8 prosent i april og varekonsumet hadde en nedgang på 3,3 prosent i samme periode. Dette er et uvanlig stort fall. I følge SSB har varekonsumet hatt en nedadgående trend siden desember i fjor. De forventer likevel at veksten i årene fremover ville ligge nær trend-nivå. I 2023 forventes det en vekst i fastlandsøkonomien på 1,3 prosent. Dette underbygges av et sterkt arbeidsmarked, samt en forventet høy lønnsvekst i 2023. Likevel vil en høy inflasjon medføre reallønnsnedgang i 2023, ifølge SSB sine estimater.

Stramt arbeidsmarked, men reallønnsnedgang også i år

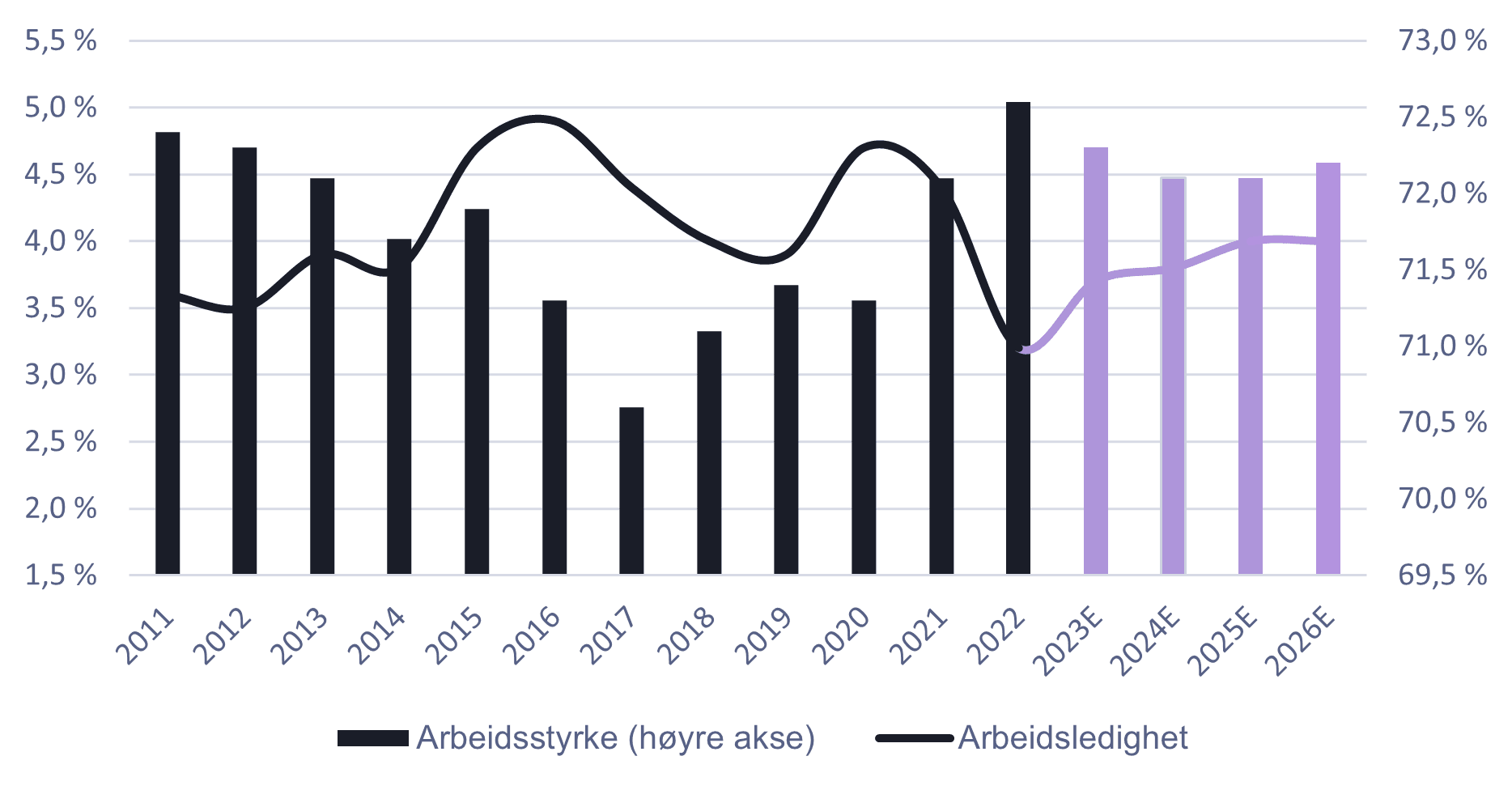

Arbeidsmarkedet i Norge holder seg fortsatt godt og ledigheten har vært på rundt 3,5 prosent (AKU) de siste månedene. Det er litt høyere enn på samme tid i fjor, men endringene fra første kvartal er små. Næringene som har opplevd størst økning i antall arbeidsledige er innen varehandel og bygge- og anleggsvirksomhet, med en økning på henholdsvis 4 800 og 2 800 ledige stillinger fra forrige kvartal. Ledigheten i disse næringene utgjorde ca. 22 prosent av totalt antall arbeidsledige, og er nå på et historisk høyt nivå.

Samtidig som arbeidsledigheten er lav, er antall ledige stillinger på et høyt nivå, hvilket kan tilsi en knapphet på kvalifisert arbeidskraft. I en slik situasjon vil arbeidsgivere i mange tilfeller måtte øke lønningene for å rekruttere nye kvalifiserte arbeidstakere, som igjen kan bidra til økt lønnsvekst samlet sett.

Ifølge SSB har man fått enkelte indikasjoner på at presset i arbeidsmarkedet er avtagende. De forventer at utviklingen vil fortsette, som et resultat av svakere vekstutsikter internasjonalt, økte renter og lavere etterspørsel i mange næringer. Arbeidsledigheten anslås å øke jevnt mot 2025 og ende på om lag 4,0 prosent. SSB sitt anslag for årslønnsveksten i 2023 er oppjustert fra 5,0 til 5,3 prosent. Til tross for et økt estimat for årslønnsveksten, tilsier det reallønnsnedgang også i år, som følge av økt KPI-anslag. Fremover forventer SSB en årlig reallønnsvekst på om lag 2 prosent fra 2024 frem mot 2026.

Er det lys i enden av rentetunnelen?

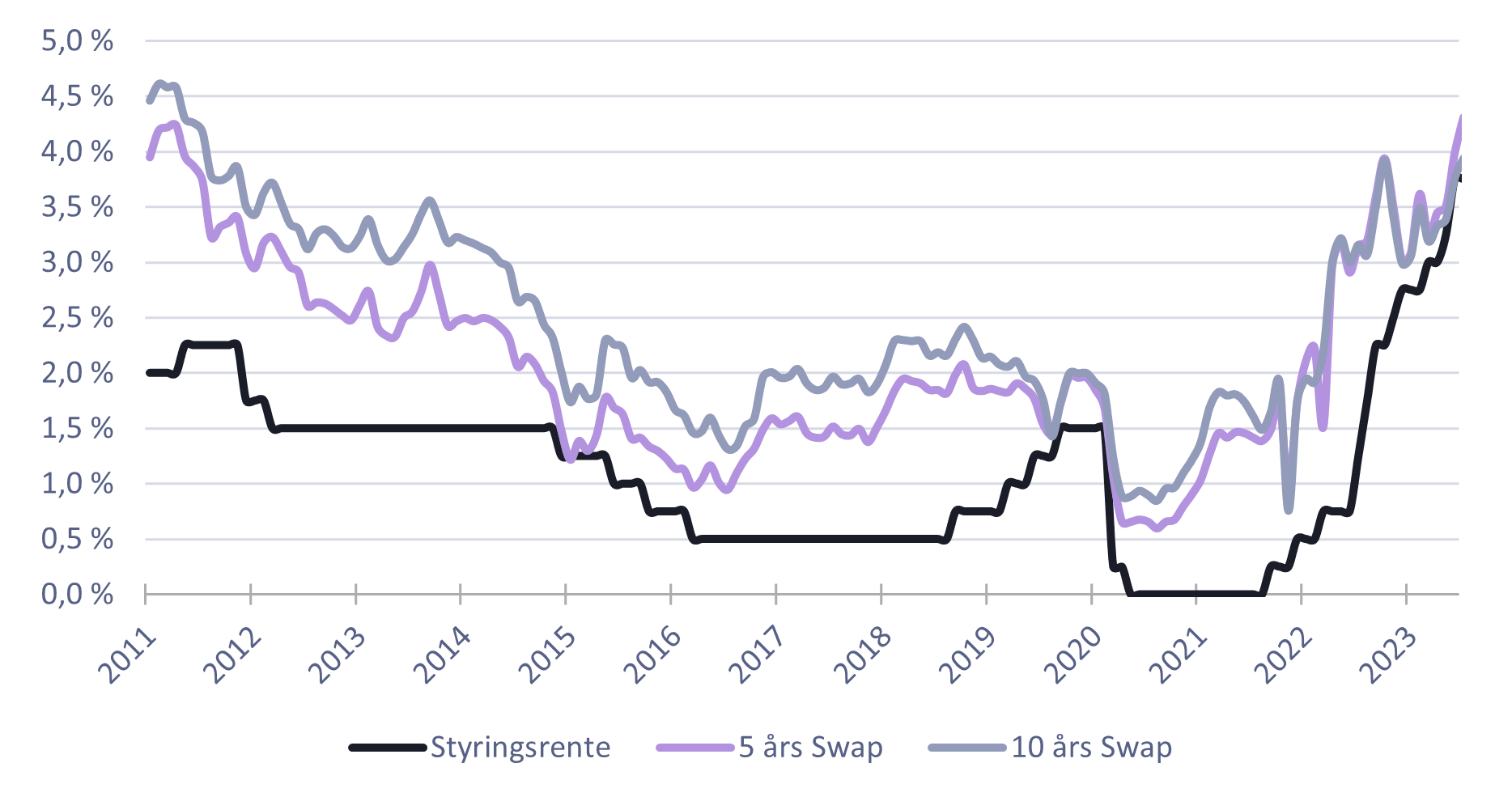

Inflasjonen fortsetter å holde seg høy og legger følgelig press på Norges Bank i rentefastsettelsen fremover. Styringsrenta ble satt opp 25 punkter i mai, 50 punkter i juni og ytterligere 25 punkter i august. Siden september 2021 har den gått fra 0 til nåværende 4,00 prosent. Det er forventet ytterligere én heving av Norges Bank i løpet av høsten. Styringsrenten har økt kraftig på kort tid og som i forrige kvartal står Norges Bank ovenfor krevende pengepolitiske avveininger.

Aktiviteten i norsk økonomi er relativt høy, selv om veksten i BNP i fastlands-Norge har bremset opp så langt i år. Det er også en moderat oppgang i arbeidsledigheten, men fra et lavt nivå. Flere rentehevninger vil bremse den økonomiske aktiviteten ytterligere, men SSB anslår at Norges Bank vil prioritere å dempe inflasjonen og styrke krona i rentefastsettelsen fremover. En vedvarende høy inflasjon i kombinasjon med en svak kronekurs vil sannsynligvis ha en større negativ påvirkning på norsk økonomi og dermed veie tyngst i rentefastsettelsen fremover. Av den grunn må man antageligvis se en klar svekkelse av både økonomien og inflasjonen før styringsrenten holdes uendret.

Pengemarkedsrenta er over 4 prosent (per juni) for første gang siden 2008 og SSB forventer at den vil ligge rundt dette nivået i tiden som kommer. Boliglånsrenter vil følgelig komme opp i nærmere 6 prosent i løpet av 2023, dersom styringsrenten heves som forventet. I løpet av neste år forventer SSB at inflasjonen vil komme ned til 3 prosent i 2024, og først i andre halvdel av 2024 vil styringsrenten kuttes. Videre vil rentekuttene fortsette i 2025 og 2026 og pengemarkedsrenta forventes å komme ned under 2,5 prosent i løpet av 2026.

Kraftig økning i matvareprisene løfter prisveksten

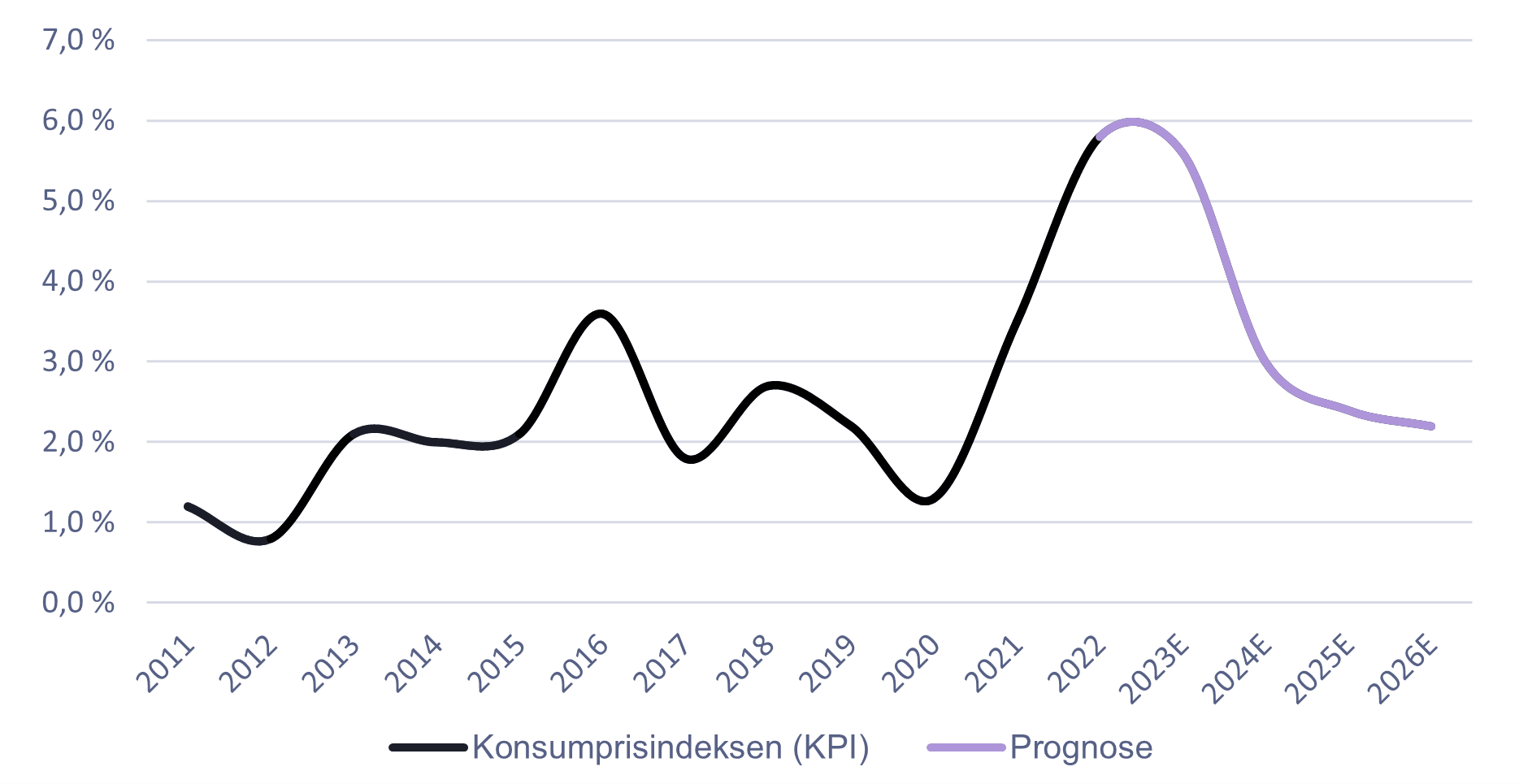

Inflasjonen, målt i KPI, steg 6,7 prosent på årsbasis i mai og fortsetter å overraske både SSB og Norges bank på oppsiden. I juni falt inflasjonen noe tilbake, til 6,4 prosent, men den har uten tvil stabilisert seg på et for høyt nivå. Prisveksten er særlig drevet av prisen på matvarer, husleie og flyreiser, ifølge SSB. Matvarer bidro mest til oppgangen i KPI, og hadde en prisvekst på 2,4 prosent fra april til mai og 2,5 prosent fra mai til juni. De siste tre månedene har det vært særdeles sterk prisvekst på matvarer, og endringen fra juni i fjor til juni i år var på hele 13,7 prosent. Det er den høyeste tolvmånedersendringen som er målt for matvarer siden 1980-tallet. Den kraftige prisøkningen er til dels et resultat av at Kiwi ikke hevet prisene 1. februar, men snarere spredte prisøkningene ut i tid gjennom våren. Samtidig bidrar en svak krone til å øke importprisene og løfte inflasjonsforventningene fremover. Økte matvarepriser gjør seg også gjeldende i utlandet, og sammen med en svak kronekurs, resulterer dette i en sterk økning i prisene på importerte matvarer. Matvarer har et vektgrunnlag på nesten 13 prosent i KPI-beregningen og bidro til omtrent 1,6 prosent av den totale prisutviklingen fra juni i fjor til juni i år. Matvarer var også den største bidragsyteren til inflasjonen i andre kvartal.

Videre har husleiene økt kraftig det siste året og er 4,2 prosent høyere enn for ett år siden. Husleie har også en betydelig vekt i beregningen av KPI og bidrar dermed sterkt til å presse inflasjonen opp. Som følge av at husleiekontrakter vanligvis inflasjonsjusteres ved årsskifte, vil høy prisvekst over tid gjenspeiles i økte husleier, ifølge SSB. På bakgrunn av dette, samt høy etterspørsel etter utleieboliger, forventer SSB at husleier fortsetter å stige i inneværende år.

Siden forrige konjunkturrapport (mars 2023) har SSB oppjustert årsanslaget fra 5,0 til 5,6 % inflasjon i 2023. I forrige kvartal var det relativt bred konsensus om at inflasjonstoppen var nådd, men den holder seg tilsynelatende høyere og lenger enn forventet. Til tross for at inflasjonen forsetter å overraske på oppsiden, noe den har gjort i sju kvartaler på rad, presiserer SSB at inflasjonen er på vei ned. Det er særlig utviklingen i energipriser som bidrar til å trekke inflasjonen ned. En svakere krone bidrar til at det tar noe lengre tid å komme ned mot inflasjonsmålet, samtidig som en økt styringsrente vil bidra til å dempe prispresset, samt potensielt styrke kronekursen.

KPI-JAE endte på rekordhøye 7,0 prosent i juni og er forventet å ligge noe høyere enn KPI fremover. Årsaken er hovedsakelig lavere elektrisitets- og drivstoffpriser, og den underliggende prisveksten forventes å ende på 6,0 prosent i år. Ifølge SSB tar det tid før økte lønnskostnader og de internasjonale prisimpulsene målt i norske kroner veltes over i økte konsumpriser. Etter en periode med høy underliggende prisvekst vil en raskt fallende internasjonal prisvekst etter hvert trekke ned inflasjonen i Norge. I 2024 forventes KPI-JAE å falle til rundt 3 prosent. Veksten i KPI forventes å komme ned mot inflasjonsmålet på 2 prosent først i 2025.

Eiendomsmarkedet

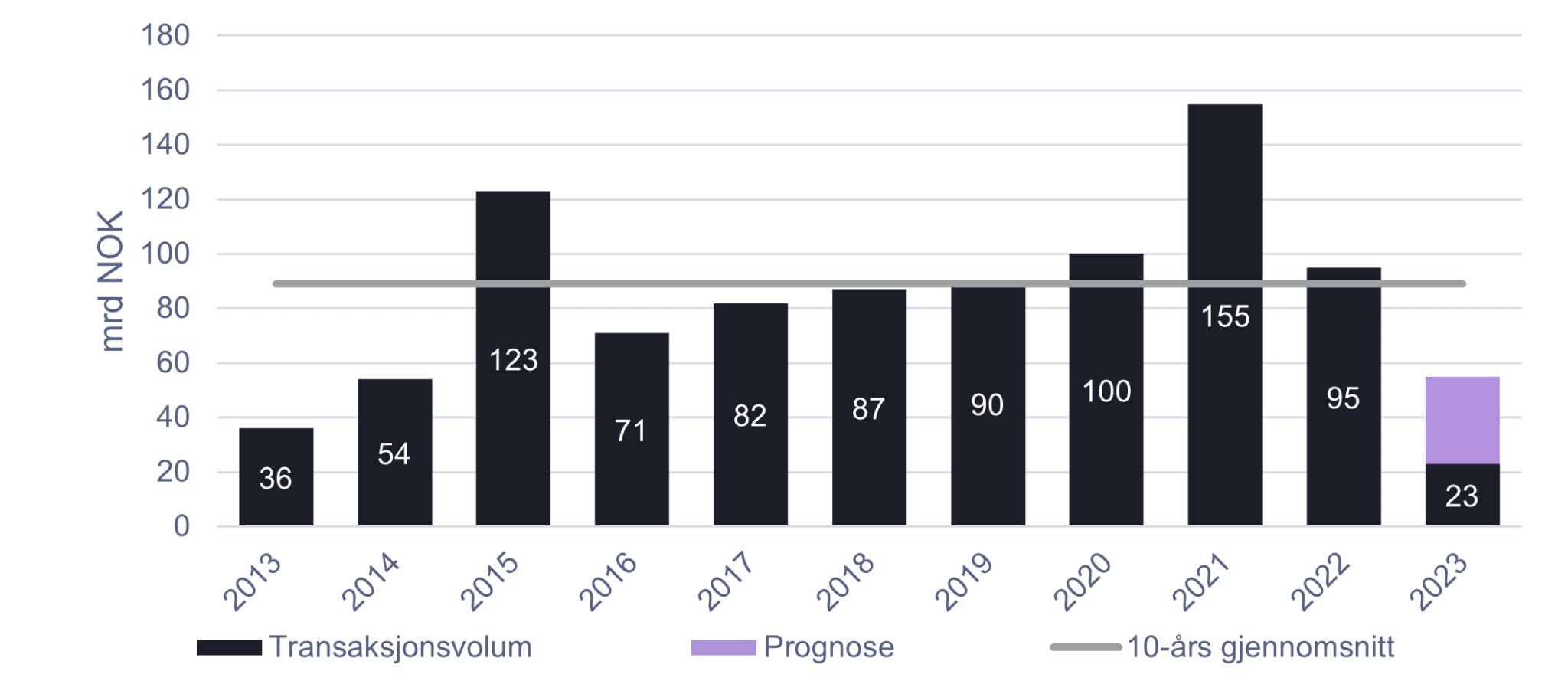

Hva skal til for å løfte transaksjonsmarkedet?

Transaksjonsvolumet i andre kvartal var litt over 10 mrdNOK, hvilket var noe lavere enn i Q1. Samlet transaksjonsvolum for første halvår i 2023 utgjorde i underkant av 23 mrdNOK, fordelt på 84 transaksjoner. Trenden fra fjoråret og første kvartal i år har fortsatt inn i andre kvartal og det er fortsatt svært lav aktivitet i transaksjonsmarkedet. Sammenlignet med gjennomsnittet for de seks første månedene de fire siste årene er transaksjonsvolumet ned ca. 42 %. Basert på utviklingen har vi redusert prognosen for totalt transaksjonsvolum i 2023 til 55 mrdNOK.

Den negative utviklingen i transaksjonsmarkedet relateres fortsatt til kraftig økning og volatilitet i rentemarkedet. I andre kvartal har som nevnt pengemarkedsrenten økt til over 4 prosent for første gang på 15 år. De lange rentene har også økt og 5-års Swap-rente er per midten av juni 3,97 %. Det innebærer at finansieringskostnaden for eiendomsaktører har økt betraktelig på relativt kort tid, samtidig som bankene er mer tilbakeholdne med kapitaltilgangen. Ifølge UNION sin bankundersøkelse har bankmarginen for et lån med 5 års løpetid og 65 % belåning økt med 15 basispunkter så langt i år. Dagens bankmargin og 5-års Swap-rente tilsvarer en lånefinansieringsrente for nye lån på omtrentlig 6,5 %. I 2020 og 2021 var tilsvarende finansieringsrente mellom 3,0 – 3,75 % og utviklingen har bremset transaksjonsmarkedet kraftig.

Økt finansieringskostnad for eiendomsaktører har økt yieldene fra rekordlave nivåer. Yieldene presses fortsatt oppover og det er for øyeblikket for stor avstand mellom kjøper og selger. Til tross for at det gjennomføres enkelte transaksjoner er den generelle opplevelsen at markedet ikke er i likevekt. For å få fart på transaksjonsmarkedet vil man i mange tilfeller være avhengig av at aktører blir tvunget til å selge eiendom grunnet finansielle utfordringer. En slik situasjon har vi eksempelvis sett hos Entra, som solgte unna to eiendommer i Oslo sentrum for ca. 1,5 mrdNOK i mai. Slike sentrale eiendommer i Oslo og «liebhaber-eiendommer» opplever vi fortsatt god interesse og betalingsvillighet for.

Fremover forventes det at rentene vil øke videre, samt holde seg på et høyere nivå lengre enn forventet. Transaksjonsmarkedet vil følgelig bli påvirket og det vil antageligvis ta lenger tid før aktiviteten tar seg opp igjen. Vi opplever at stillingen i transaksjonsmarkedet ikke har endret seg nevneverdig i andre kvartal, og det er fortsatt en «sitte stille i båten» mentalitet for mange eiendomsaktører. De fleste aktører ser ingen grunn til å forhaste seg og ta unødvendig risiko. Forventningen er at eiendomsprisene før eller siden skal ned, og først da vil de øke aktivitetsnivået.

I første halvår i 2023 er det omsatt høyest volum innenfor boligsegmentet med en andel på 27%. For boligtomter og utviklingsprosjekter er det høy aktivitet og markedet holder seg relativt godt. Nylig kjøpte eksempelvis et UNION-fond Bonava Norge for 1,5 milliarder, hvilket er årets nest største eiendomstransaksjon. Porteføljen består av ca. 350 leiligheter under bygging og en tomtebank på 3.600 boliger. Videre har kontor hatt en andel på 24 %, utviklingseiendom 20 %, mens lager/logistikkeiendom og kombinasjonseiendom har stått for henholdsvis 14 % og 5 % av transaksjonsvolumet.

Kontormarkedet - Leietakere trekker mot sentrum

Kontormarkedet er det største eiendomssegmentet i Norge når det kommer til totalt areal og transaksjonsvolum. Innenfor de fire største byene i Norge er det ca. 17,4 millioner m2 fordelt på over 4 100 bygninger. Kontormarkedet er også det markedet med høyest toppleie og de laveste prime yield-nivåene i landet. I likhet med forrige kvartal er det knyttet stor usikkerhet til hva som er prime-yield i dagens marked. Det er ingen transaksjoner som gir gode nok indikasjoner på nivået, og man må til en viss grad resonnere og synse for å anslå et estimat. Det har blitt skrevet om transaksjoner med yield på rundt 4 prosent, eksempelvis ved Tvenge sitt kjøp av Henrik Ibsens gate 53 og Inkognitogata 34 på Solli Plass i Oslo. Dersom man legger definisjonen av prime yield til grunn – topp beliggenhet, markedsmessig leie, nybyggstandard, solid leietaker og 5-10 års leiekontrakt, og justerer for disse faktorene, vil den nevnte transaksjonen ha en yield på mellom 4,6 og 5,0 prosent. Differansen mellom yielden eiendommen ble kjøpt på og "justert" yield skyldes hovedsakelig at dagens markedsleie er høyere enn eksisterende leie for det aktuelle bygget. Av den grunn reflekterer ikke transaksjonsyielden et "bevis" på hva som reelt er prime yield. Generelt sett består også mange av transaksjonene som gjennomføres i dagens marked av et value-add element.

Ledigheten for kontorsegmentet i Oslo var per juni 2023 på 5,6 %, hvilket er en nedgang på 1,0 % fra juni 2022. Ledigheten i Oslo fortsetter å holde seg lav og fluktuerer mellom 5,6 til 5,8 prosent. Det er relativt gode kontraktsvolumer i andre kvartal målt i antall kvadratmeter signert, og aktiviteten i leiemarkedet har vært ganske normal. Til tross for at arbeidsledigheten har økt noe og prognosene tilsier fortsatt økning, forventes det at kontorledigheten i Oslo holder seg relativt lav også i tiden som kommer. I andre kvartal er det heller ingen tydelige signaler på at en redusert økonomisk aktivitet har dempet aktiviteten i leiemarkedet nevneverdig. Vi forventer likevel at leieprisveksten generelt reduseres i takt med brems i økonomien, men at kontormarkedet i Oslo holder seg sterkt som følge av en ubalanse mellom tilbud og etterspørsel.

En forventet lav kontorledighet i 2023 og 2024 er sterkt drevet av moderat nybyggaktivitet og dermed en begrenset tilbudsside. I både 2023 og 2024 vil nybyggaktiviteten være langt lavere enn gjennomsnittet de siste 20 årene. Det samme var tilfellet i 2022, hvilket resulterer i lav ledighet og press på leieprisene. I tillegg er det et høyt volum av leiekontrakter som løper ut de neste årene, hvilket impliserer høy aktivitet i leiemarkedet.

I 2023 har det vært en økning i andelen leietakere som søker kontorer sentralt i Oslo. Vi opplever at mange bedrifter verdsetter og prioriterer lokaler som ligger i nærheten av kollektivknutepunkter og med et bredt spekter av fasiliteter i nærheten av arbeidsplassen. For å tiltrekke, rekruttere og beholde de beste ansatte, og skape en attraktiv arbeidsplass for både nåværende og fremtidige ansatte, streber de etter å imøtekomme ansattes preferanser når det gjelder beliggenhet. Denne trenden har vært en av årsakene til den betydelige økningen i leieprisene i sentrale deler av Oslo, og vi forventer at denne økte etterspørselen vil fortsette i fremtiden.

Denne utviklingen reflekteres også i leieprisutviklingen. Leieprisene for CBD og Indre bysentrum fortsetter å bevege seg høyere – både gjennomsnittlig og for toppsegmentet. De beste lokalene i de mest sentrumsnære områdene har stabilisert seg og fortsetter oppover, mens de fleste andre områdene holder seg relativt stabilt. Vika-Aker Brygge-området har hatt vekst i gjennomsnittlig leiepris de siste fem kvartalene, og så langt er det ingen faktorer som tyder på at toppsegmentet påvirkes nevneverdig av makroøkonomisk motvind.

Første gang over 2 000 NOK/m2 i logistikkmarkedet

Per juni 2023 er det registrert et transaksjonsvolum av logistikk- og industrieiendom rett i overkant av 3 mrdNOK, hvilket har utgjort ca. 14 % av det totale transaksjonsvolumet. Det har vært svært liten aktivitet i logistikkmarkedet i år, spesielt sammenlignet med 2021 og 2022. Det er både lavt volum, samt få transaksjoner som gjennomføres. Nesten 90 prosent av det totale volumet kommer av to store transaksjoner, senest ved Fabritius sitt salg av to nye og moderne logistikkeiendommer i Moss til ca. 1,5 mrdNOK. Kjøper var det egenkapitalfinansierte Franske fondet Axa IM Alts, etter en budrunde med sterk konkurranse fra både norske og utenlandske aktører. Transaksjonen viser at det er mulig å gjennomføre transaksjoner, til tross for lavere nivåer enn i 2021 og 2022. I likhet med resten av eiendomsmarkedet er kjøperne mer avventende og prosessene tar lenger tid. Markedet for lager- og logistikkeiendom fremstår likevel relativt godt, og da spesielt for eiendommer av god kvalitet med solide leietakere. Det fordrer fortsatt at selger ikke forventer «gårsdagens» priser og at de er villige til å akseptere dagens markedsbetingelser.

I logistikkmarkedet har det også vært yieldoppgang, men i likhet med kontormarkedet begrenses verdinedgangen av et sterkt og oppadgående leiemarked. I første halvår har gjennomsnittlig leiepris i Stor-Oslo økt med hele 10 prosent, sammenlignet med 2022, ifølge Arealstatistikk. Leieprisen for A-kategori (15 % dyreste kontrakter) har økt med 11 prosent og er for første gang over 2 000 NOK/m2 . For kategori D (nedre 10 %) er utviklingen tilnærmet flat, noe som er i tråd med tidligere prognoser – differansen mellom de beste og dårligste eiendommene øker. Halvårstall inneholder naturligvis færre kontrakter og lavere volum enn helårstall, hvilket må tas i betraktning. Trenden er likevel positiv, og leiemarkedet holder seg sterkt.

God leietakermix blir avgjørende for retailaktørene

Til tross for at året har startet overraskende godt for både kjøpesentrene og detaljhandelen totalt, så er det i andre kvartal tegn til at husholdningene begynner å merke økte priser og renter. Ifølge Kvarud Analyse tyder også omsetningsutviklingen de tre siste månedene på at perioden med svært høye vekstrater for serveringssteder og service- og tjenesteytende virksomheter i kjøpesentrene er over. Selv om vekstratene er noe ned de tre siste månedene, ligger omsetningen ved utgangen av mai likevel 10,4 prosent over hva disse virksomhetene omsatte for i de fem første månedene i fjor. Både i serveringsstedene og i de service- og tjenesteytende virksomhetene har omsetningen hittil i år gått opp med 10,5 prosent, mens veksten innen «annen virksomhet» (hovedsakelig helsetjenester) har vært på 15,2 prosent.

Omsetningsvolumet i detaljhandelen i andre kvartal er opp 0,3 prosent, sammenlignet med foregående tremånedersperiode, ifølge sesongjusterte tall fra SSB. Det har vært en meget moderat utvikling i de fleste næringer, der hovedbidraget kom fra handel i dagligvare. Prisene på dagligvare har økt mye, samtidig som varemengden øker, noe som indikerer at husholdningene prioriterer denne kategorien. I motsatt ende reduserer husholdningene vanligvis kjøp av kapitalvarer i nedgangstider, hvilket også gjør seg gjeldende i dagens marked.

Det er tegn til at den nedadgående trenden flater noe ut, men SSB og Kvarud påpeker at økte kostnader for husholdningene vil påvirke varekonsumet negativt i tiden som kommer. For mange aktører i retailmarkedet vil den negative utviklingen i varekonsumet merkes godt. Når effekten av den siste tids renteøkninger slår inn vil det merkes enda sterkere for husholdningene, og som følge av mer prisbevisste og selektive husholdninger vil dette trolig slå direkte inn i retailmarkedet. I slike tider vil det være spesielt viktig for eiendomsaktører innen retailsegmentet å ha en god leietakermix i porteføljen.