MARKEDSOPPDATERING

Q1 – 2023

Verdensøkonomien trues. Hvor lander vi?

Vi har lagt bak oss et år med krig, geopolitisk usikkerhet, rekordhøy inflasjon, kraftige renteøkninger og kronesvekkelse. Det nye året har også startet relativt turbulent, senest ved bankuroen i USA og Sveits, hvor Silicon Valley og Credit Suisse kollapset. Tilliten til banksektoren er svekket, og har igjen satt fyr på usikkerheten i markedene. Aksjeindekser og oljeprisen har falt, og resulterte i fallende styringsrenteforventninger både i inn- og utland.

Verdensøkonomien står antageligvis ovenfor et omslag, og sentralbanker verden over, inkludert den norske, gjør alt de kan for å få økonomiene inn for en myk landing. Således står sentralbankene ovenfor krevende avveininger mellom økonomisk tilbakegang og høy inflasjon i rentefastsettelsen. For den norske sentralbanken har også den kraftige svekkelsen av krona i starten av året ført til ytterligere hodebry.

SSB anslår imidlertid sannsynligheten for et kraftig tilbakeslag i internasjonal økonomi som redusert. Dette skyldes blant annet gjenåpningen av Kina, hvilket er svært positivt for den globale økonomien. I tillegg har energikrisen i Europa vært mindre alvorlig enn først antatt, og den økonomiske aktiviteten er fremdeles relativt god. Samtidig presiserer de at volatiliteten er stor, og at også norsk økonomi står ovenfor et vendepunkt. Spørsmålet er imidlertid når det kommer og hvor kraftig omslaget blir. Det er bygget opp en betydelig fallhøyde, men triggeren for resesjon er enda ikke utløst.

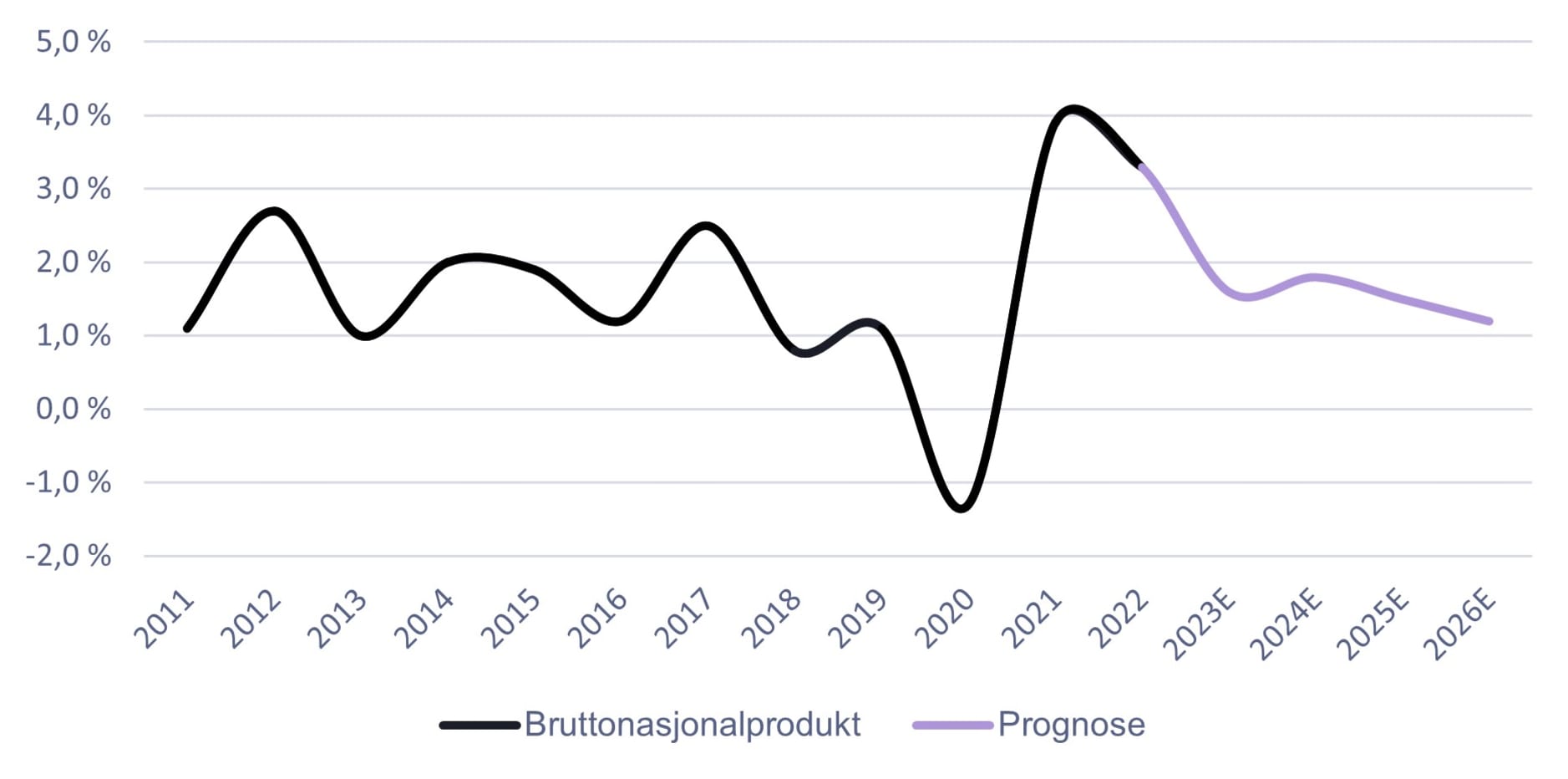

Arbeidsmarkedet i Norge er fortsatt stramt og konsumet har holdt seg sterkere og lengre enn først anslått. Husholdningene bygget opp en betydelig buffer under Korona, som har redusert effekten av den raske renteoppgangen. SSB anslår likevel at den økonomiske veksten vil avta, arbeidsledigheten vil stige og at inflasjonen reduseres kraftig. Langsomt vil man bevege seg mot «normale tider», og økonomien vil vokse i et mer bærekraftig tempo. Veksten i BNP Fastlands-Norge er anslått til 1,3 % i 2023 og 1,6 prosent i 2024, ifølge SSB.

Høyere rentenivå kan gi økt ledighet

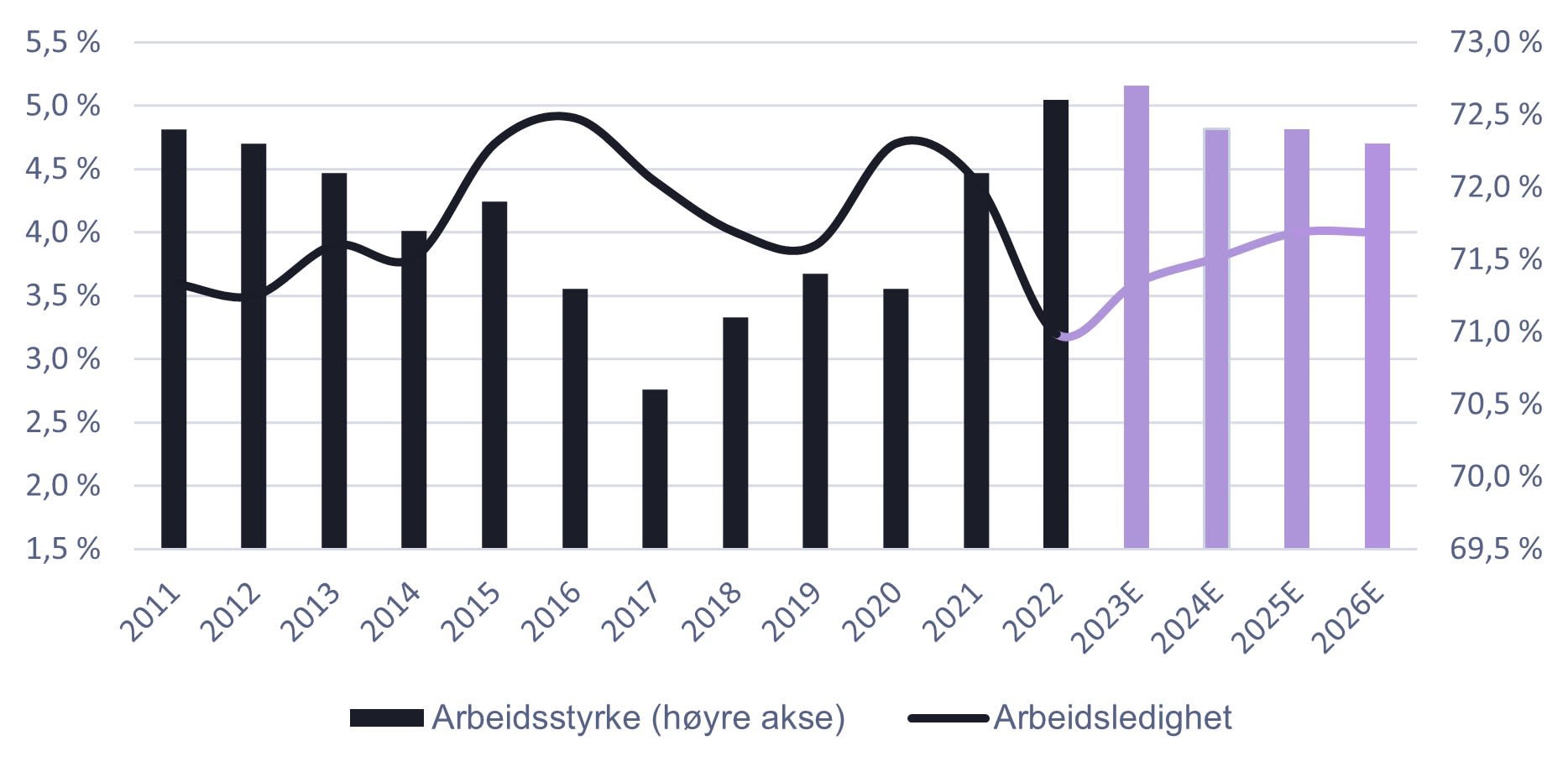

Arbeidsmarkedet i Norge er fortsatt svært sterkt, og i 2022 var årsveksten i antall sysselsatte på 3,9 %, tilsvarende 110 000 sysselsatte. Sommeren 2022 hadde man det laveste antall registrerte arbeidsledige siden 2012, men siden den gang har det vært en lav jevn vekst i ledigheten, ifølge SSB. Til tross for dette er ledigheten fortsatt godt under gjennomsnittet for de fem siste årene. I januar 2023 var arbeidsledigheten målt ved Arbeidskraftundersøkelsen (AKU) 3,5 %, og i februar økte den til 3,6 %.

Fremover anslår SSB at presset i arbeidsmarkedet avtar og at arbeidsledigheten øker. Dette skyldes hovedsakelig høyere rentenivå og lavere nasjonal og internasjonal økonomisk vekst. For 2023 og 2024 anslår SSB at ledigheten vil ende på 3,6 % og 3,8 %. Frem mot 2025 og 2026 vil den øke ytterligere til rundt 4,0 %, ifølge SSB.

Som et resultat av et svært sterkt arbeidsmarked, vokste gjennomsnittlig årslønn med 4,4 % fra 2021 til 2022, ifølge foreløpige tall fra nasjonalregnskapet. Til tross for en høy lønnsvekst endte det med en reallønnsnedgang på 1,4 % i 2022, som følge av en vekst i KPI på 5,8 %. SSB anslår en årslønnsvekst på 5,0 % i 2023, før den faller til rett over 4,0 % mot 2026. Med et anslag på 5,0 % KPI-vekst i 2023, innebærer det omtrent uendret reallønnsvekst i inneværende år. Fra 2024 til 2026 vil veksten i KPI avta, og SSB estimerer en reallønnsvekst på rundt 2,5 % i disse årene.

Går vi mot ny rentetopp?

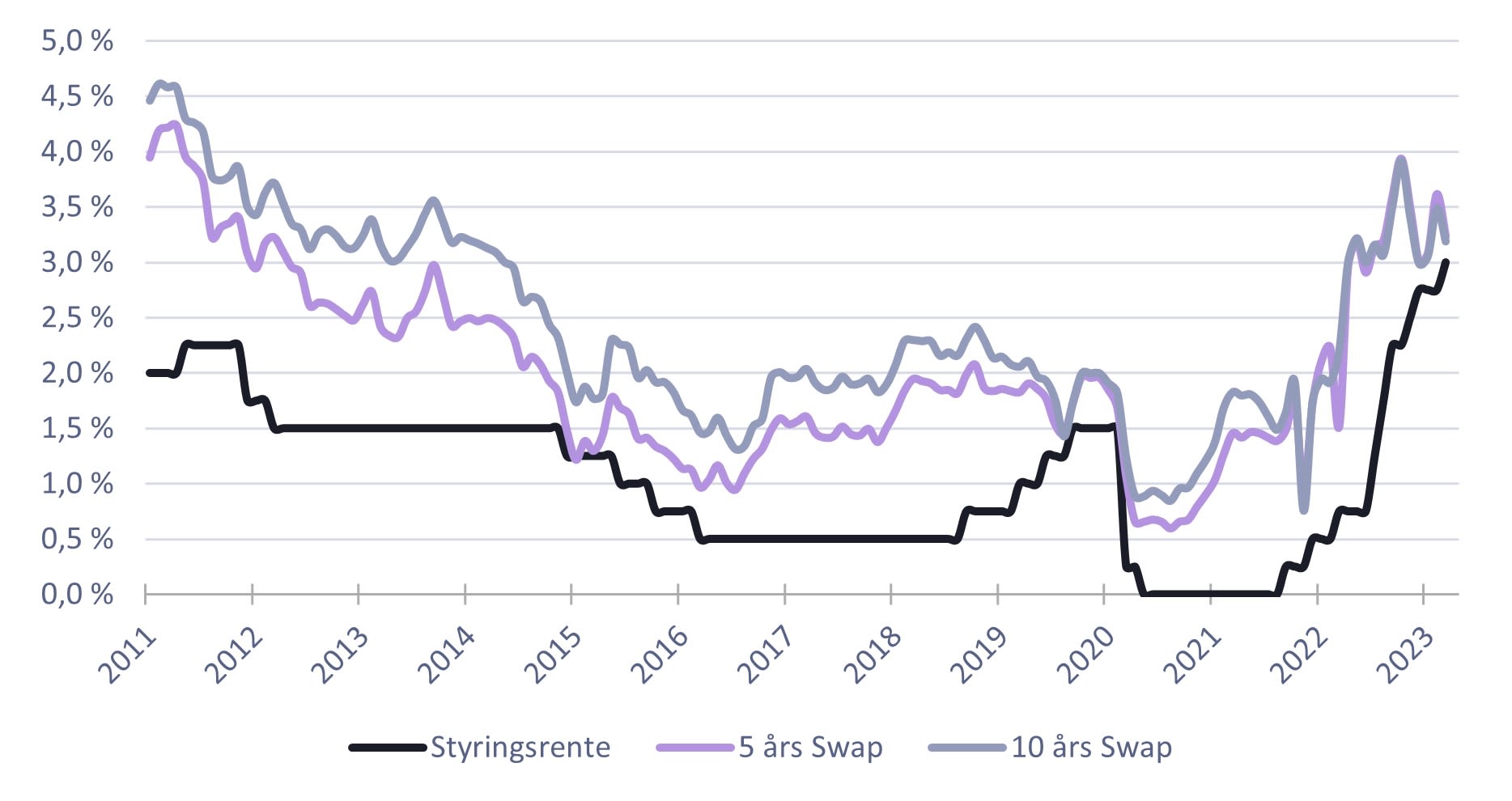

Til tross for avtagende inflasjon er den fortsatt på et høyt nivå, og som følge av det økte Norges Bank renten med 0,25 prosentpoeng i mars. Styringsrenten er per mars på 3,00 %, hvilket er en økning på 2,5 prosentpoeng siden starten av 2022. Norges Bank står ovenfor krevende avveininger i rentefastsettelsen fremover, hvor det er flere hensyn som trekker i ulike retninger.

På den ene siden er hensynet til norsk økonomi. En høyere styringsrente tilsier dempet aktivitet og økt arbeidsledighet. Samtidig er styringsrenten hevet mye på kort tid, og virkningen av renten kommer med et tidsetterslep. Dette taler for en uendret eller lavere styringsrente på kort og mellomlang sikt.

På den andre siden har man høy inflasjon, og vi er per dags dato et stykke unna Norges Bank sitt inflasjonsmål på 2 prosent. Inflasjonsanslagene fremover har stadig blitt oppjustert, og arbeidsmarkedet er strammere enn hva Norges Bank har forventet. I forlengelsen av dette har også krona svekket seg kraftig de siste månedene, og én euro er per 21. mars over 10 prosent dyrere enn årsgjennomsnittet for 2022. Den svake krona gjør at Norges Bank må holde tritt med rentenivået i utlandet, for at kroneverdien ikke skal svekkes ytterligere. En ytterligere svekkelse av krona resulterer i at importerte varer blir dyrere, og bidrar til å holde prisveksten oppe. Dette taler for en høyere styringsrente, noe Norges Bank også uttrykte i deres pengepolitiske rapport fra mars.

SSB anslår at hensynene til inflasjon og krona veier tyngst og at Norges Bank vil sette opp styringsrenta. Inflasjonsanslagene til SSB er oppjustert for 2023, og som følge av dette er også prognosene for styringsrenten oppjustert. De anslår at styringsrenten skal opp én gang til i mai, og at rentetoppen nås på 3,25 prosent. Ifølge SSB fordrer det at inflasjonen faller gjennom året, i tråd med Norges Bank og SSB sine forventninger. Videre ventes det at styringsrenten reduseres i 2024 som et resultat av økende arbeidsledighet og lavere inflasjon. SSB anslår at styringsrenten kan havne ned mot 2 prosent i løpet av 2024.

Norges Bank derimot, har oppjustert sine renteprognoser og indikerer en styringsrente som øker til 3,5 % i sommer. Det innebærer ytterligere to hevinger fra dagens nivå. Årsaken relateres til høyere lønnsvekst, samt en svakere krone som vil bidra til å løfte prisveksten fremover. Det videre forløpet for renten avhenger i stor grad av utvikling i inflasjonen og arbeidsledigheten.

Trolig er inflasjonstoppen nådd

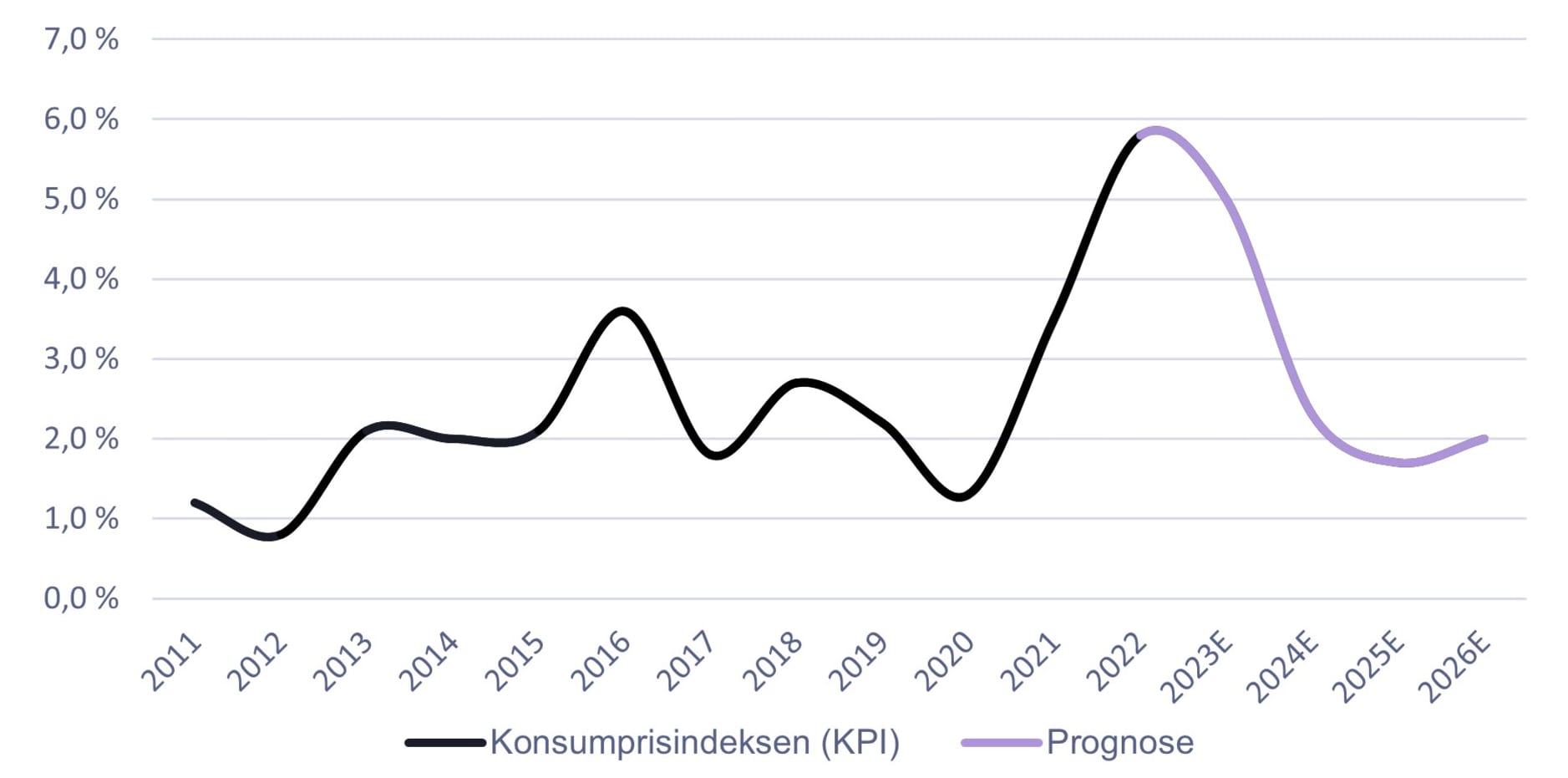

Både KPI og KPI-JAE er forventet å komme ned mot slutten av året, men anslås å holde seg på et generelt høyt nivå gjennom 2023. Prisveksten på flere innsatsvarer og tjenester har stoppen opp, mens blant annet husleie og matvarer forventes å ha en sterk prisvekst også i 2023. SSB anslår en KPI på 5,0 % for 2023 med en tydelig fallende tendens gjennom året. Først i 2024 og 2025 når Norges Bank inflasjonsmålet, ifølge SSB. KPI-JAE vil gjennomgående ligge noe høyere enn KPI, og kommer først ned mot inflasjonsmålet i første halvår 2025.

Inflasjonen, målt i KPI, endte på 5,8 prosent i 2022. Det er en den høyeste registrerte konsumprisveksten siden 1980-tallet. Årsakene til den høye prisveksten er mange og sammensatt. Først og fremst falt produksjonskapasiteten innenfor mange næringer under koronapandemien. Da samfunnene åpnet opp igjen økte etterspørselen og prisene skjøt fart. I forlengelsen av dette brøt krigen i Ukraina ut i februar 2022, og en allerede stram forsyningssituasjon strammet seg ytterligere til. Det resulterte i kraftig økning i prisen på naturgass, hvilket smittet over på elektrisitetspriser, både nasjonalt og internasjonalt. Ringvirkningene av høyere elektrisitetspriser var mange, og medførte økte priser på et bredt spekter av varer og tjenester. I tillegg har kronekursen svekket seg kraftig, hvilket har gitt økte importpriser.

I starten av 2023 har også inflasjonen holdt seg på et høyt nivå. I januar var tolvmånedersendring i KPI på 7,0 prosent, mens i februar falt den noe tilbake og endte på 6,3 prosent. Det er relativt bred konsensus om at inflasjonstoppen er nådd, som følge av blant annet høyere renter og lavere energipriser. Det er også først i andre kvartal 2023 at tolvmånedersendring i KPI kan sammenlignes mot en periode med krig og energikrise.

Den underliggende inflasjonen (KPI-JAE) endte på 3,9 prosent i 2022, og er det høyeste som noensinne er målt i Norge. KPI-JAE, i motsetning til KPI, er forventet å øke ytterligere til en årsvekst på 5,4 prosent i 2023, ifølge SSB. Dette skyldes i all hovedsak en forventning om at energivarene vil falle i pris, hvilket vil trekke KPI ned. Samtidig har en forventning om svakere kronekurs løftet prisbanen, og SSB har derfor oppjustert anslagene for KPI-JAE.

Både KPI og KPI-JAE er forventet å komme ned mot slutten av året, men anslås å holde seg på et generelt høyt nivå gjennom 2023. Prisveksten på flere innsatsvarer og tjenester har stoppet opp, mens blant annet husleie og matvarer forventes å ha en sterk prisvekst også i 2023. SSB anslår en KPI på 5,0 % for 2023 med en tydelig fallende tendens gjennom året. Først i 2024 og 2025 når Norges Bank inflasjonsmålet, ifølge SSB. KPI-JAE vil gjennomgående ligge noe høyere enn KPI, og kommer først ned mot inflasjonsmålet i første halvår 2025.

Eiendomsmarkedet

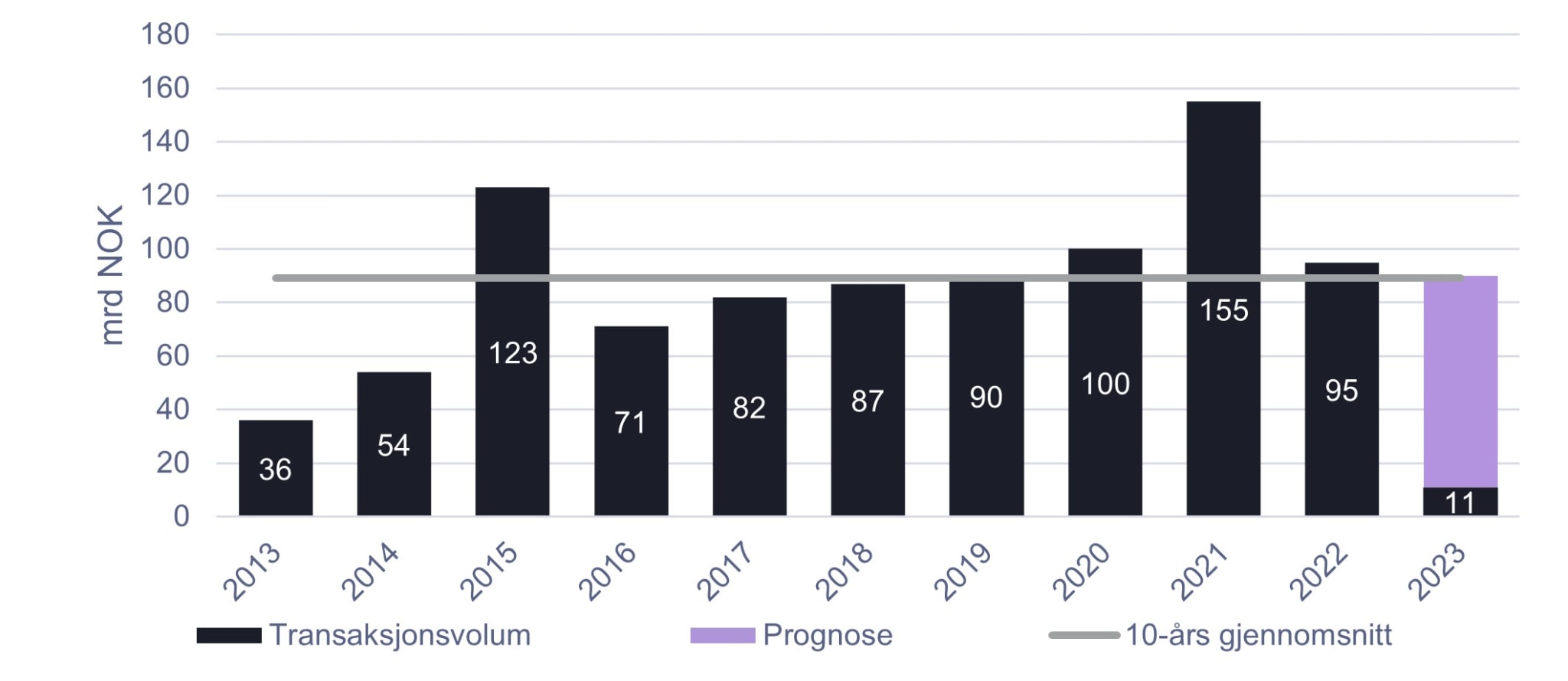

Høy rente og usikkerhet gir kjøpsmuligheter

Transaksjonsmarkedet i 2022 endte på 95 mrdNOK, noe som er et relativt godt transaksjonsvolum historisk sett. Likevel var det kraftig nedbremsing i aktiviteten i andre halvår. Trenden har fortsatt inn i 2023, og det har vært svært lav aktivitet i årets første kvartal. I første kvartal 2023 har vi registrert et transaksjonsvolum på 11 mrdNOK fordelt på 49 transaksjoner, hvilket er en nedgang på over 50 %, sammenlignet med gjennomsnittet for de fire siste årene.

Utviklingen relateres i all hovedsak til kraftig økning og volatilitet i rentemarkedet. 5-års Swap-rente er per slutten av mars 3,25 %, og har både vært under 3 prosent, samt 3,75 % i første kvartal. I tillegg til økte finansieringskostnader for investorene er også bankene mer restriktive og fremmedkapitalen er ikke like tilgjengelig som for et år siden.

Den høye volatiliteten medfører stor usikkerhet i eiendomsmarkedet, og det er svært lite forutsigbarhet. Yieldene presses oppover, og vi opplever fortsatt stor forskjell mellom kjøper- og selgers prisforventninger. Samtidig er det særlig utfordrende for eiendomsaktører som må refinansiere bank- eller obligasjonslånene sine til betydelig dårligere betingelser. Som et resultat kan enkelte aktører bli tvunget til å selge eiendommer, slik man eksempelvis har sett med Storebrand-eiendommen på Lysaker. Potensielt kan det bety gode kjøpsmuligheter for investorer som er godt posisjonert og har en solid balanse.

Det merkes også et skifte blant enkelte investorer og hva slags type eiendommer som foretrekkes. Det er særlig aktører som posisjonerer seg mot value-add, kombinasjons- og utviklingseiendom som er mest aktive, mens det er lite aktivitet blant tilretteleggerne. Rene kontantstrømseiendommer har mindre interesse, og må antakeligvis ned i pris for å være attraktivt. Unntaket er for unike kontoreiendommer sentralt i Oslo som sjeldent finnes på markedet. Slike eiendommer har stor interesse, og vi opplever at enkelte aktører er villige til å strekke seg langt for eiendommer av slik karakter.

For utviklingseiendommer er interessen generelt god i alle segmenter. Samtidig er det økt ønske fra kjøpere om oppgjørsstrukturer som innehar en hale, hvor deler av, eller hele betalingen flyttes frem i tid og baseres på oppnådd regulering.

I årets første kvartal er det omsatt høyest volum innenfor boligsegmentet med en andel på 25%. Kontor hadde en andel på 21 % mens utviklings- og kombinasjonseiendom stod for henholdsvis 16 % og 13 % av transaksjonsvolumet.

Kraftig vekst i kontorleie

Kontormarkedet er det største eiendomssegmentet i Norge når det kommer til totalt areal og transaksjonsvolum. Innenfor de fire største byene i Norge er det ca. 17,4 millioner m2 fordelt på over 4 100 bygninger. Kontormarkedet er også det markedet med høyest toppleie og de laveste prime yield-nivåene i landet, som for tiden ligger på 6 000 NOK/m2 og 4,00 % i Oslo CBD. Prime-yield er oppjustert med 25 bps fra forrige kvartal. I et marked med høy usikkerhet er det likevel vesentlig vanskeligere å anslå hva som faktisk er prime-yield. Vi har enda til gode å se transaksjoner som angir hvor nivået er, og for å få dette bekreftet trenger man referanser i form av transaksjoner i markedet. Samtidig ser vi at prime-yield ikke nødvendigvis gjelder for alle markedsaktører. Det er i stor grad egenkapitalkjøpere som har mulighet til å kjøpe på slike nivåer, mens for de mer rentesensitive syndikatørene ligger prime-yield nivået på 5,25 %.

Ledigheten for kontorsegmentet i Oslo var per mars 2023 på 5,7 %, hvilket er en nedgang på 1,3 % fra mars 2022. I tillegg har leienivåene økt kraftig gjennom 2022. Gjennomsnittlig årsvekst for Oslo endte på 11 prosent, og er den høyest registrerte årsveksten siden 2008, ifølge Arealstatistikk. Høyest vekst hadde områdene Oslo Ytre Vest og Oslo Ytre Øst. Det har også vært høy aktivitet i leiemarkedet i årets førte kvartal, og leienivåene står seg relativt godt i alle områder. Foreløpig er det lite som indikerer en kraftig oppbremsing i leiemarkedet.

Vi forventer likevel at mye av leieprisveksten har materialisert seg. Årsaken til dette er hovedsakelig forventninger om svak fremtidig utvikling for norsk økonomi, og økt arbeidsledighet. Som en naturlig følge vil etterspørselen etter kontorlokaler dempes, og på kort sikt er det antageligvis ikke grobunn for videre leieprisvekst.

I forlengelsene av ovennevnte førte høy KPI i 2022 til kraftig inflasjonsjustering av leiekontraktene i 2023. Sammen med blant annet økte felleskostnader og økt arbeidsgiveravgift blir kostnadsbelastningen for bedriftene høyere. I så måte spiller fleksible leiekontrakter en viktigere rolle, og leietakere kan ha behov for å redusere arealene. Denne sammenhengen kan også øke etterspørselen etter fleksible kontorlokaler, samtidig som det kan bli flere fremleieoppdrag i markedet.

I motsatt retning trekker en lav tilførsel av kontorareal. Den kraftige økningen i byggekostnader i 2021 og 2022 resulterte i at flere prosjekter ble satt på vent. Som en konsekvens forventer vi at det vil balansere effekten av den forventede negative utviklingen i norsk økonomi. Vi anslår derfor at ledigheten og leieprisene for kontorarealer vil holde seg på et stabilt nivå fremover. Anslaget vil naturligvis påvirkes sterkt av hvordan arbeidsmarkedet utvikler seg fremover.

Store forskjeller i logistikkmarkedet

I første kvartal 2023 er det registrert et transaksjonsvolum av logistikk- og industrieiendom rett i overkant av 1 mrdNOK, hvilket utgjorde ca. 10 % av det totale transaksjonsvolumet. Prime yield er oppjustert med 50 bps, og ligger på 4,75 % i Stor-Oslo området. I påvente av transaksjoner som angir prime yield nivået, er det i likhet med kontormarkedet vanskelig å anslå hvor nivået faktisk ligger.

Logistikkeiendommer har en toppleie på 1 750 NOK/m2, og for enkelte last-mile-eiendommer har vi sett leienivåer på over 2 000 NOK/m2, som et resultat av økt fokus på leveransetid fremfor pris. Markedet for lager- og logistikkeiendom fremstår fortsatt relativt godt. Samtidig er også dette segmentet påvirket av den makroøkonomiske motvinden. Dette merkes spesielt i transaksjonsmarkedet, hvor det er få transaksjoner som gjennomføres.

Til tross for få transaksjoner kjøpte LogCap nylig en stor portefølje bestående av åtte logistikkeiendommer i Groruddalen, en i Lillestrøm og en i Lørenskog. Porteføljen bestod av total 33 000 m2 bygningsmasse og 81 000 m2 tomt. Det er utviklingspotensial i eiendommene, noe som får økt fokus også i logistikkmarkedet. Eiendommer med oppsidepotensial får økt oppmerksomhet og anses som attraktivt. Samtidig er interessen for logistikktomter i og rundt Oslo med nærhet til hovedfartsårer generelt stor.

Transaksjonsmarkedet har tørket noe ut, men ledigheten holder seg på et stabilt lavt nivå i logistikkmarkedet. Ledigheten for logistikk- og industrieiendom er per mars på 2,6 % i Osloregionen. Det er fortsatt et sterkt press på de mest sentrale arealene rundt Stor-Oslo, og nyere eiendommer i disse områdene vil antageligvis stå seg best i turbulente tider.

Fremover vil antageligvis varekonsumet blant husholdningene reduseres som følge av dårligere kjøpekraft. I et kortere perspektiv vil muligens mye av leieprisøkningen derfor være realisert i logistikkmarkedet. På mellomlang til lang sikt ser likevel utsiktene for logistikkmarkedet fortsatt gode ut.

God start for retailmarkedet

Til tross for svært høy omsetningsvekst for kjøpesentrene i fjor har det nye året startet overaskende positivt. Ifølge Kvarud Analyse økte omsetningen til kjøpesentrene 5,7 % i første kvartal, sammenlignet med samme kvartal i fjor. Sammenlignet med første kvartal 2019 var omsetningen i 1. kvartal 2023 14,5 % høyere. Omsetningen har økt i alle landsdeler og fylker, og det er bysentrene som har opplevd sterkest vekst. Butikker innen «hus og hjem» og serveringssteder hadde best utvikling, og opplevde en vekst på henholdsvis 10 og 20 %.

Utviklingen innen tjenestehandelen er særdeles god, og det har aldri vært målt så stor andel av total omsetning som i februar. Serveringssteder, service- og tjenesteytende virksomheter og «annen virksomhet» stod for hele 13,1 prosent av kjøpesentrenes omsetning i februar. Dette understreker og forsterker trenden fra 2022, der man opplevde en dragning mot økt tjenestehandel blant konsumentene.

Året har også startet relativt godt for detaljhandelen. Når det er sagt er mye av veksten prisdrevet, og kommer som en konsekvens av kraftig inflasjon. Dette gjelder særlig for matvarer og alkoholfrie drikkevarer som var 12,4 % prosent dyrere i januar 2023, sammenlignet med januar 2022. Sammenligner man omsetningen i detaljhandelen i januar i år med januar 2019 (unntatt salg av motorkjøretøy og drivstoff) er den i år 0,1 prosent lavere, dersom man justerer for prisendringer. Utviklingen i første kvartal er imidlertid negativ, og detaljhandelen var sesongjustert 1,4 % lavere, sammenlignet med de tre siste månedene i 2022.

Nominelt er det kosmetikkbutikkene, sko- og veskebutikkene og klesbutikkene som har opplevd sterkest vekst, med henholdsvis 34,1, 26,3 og 22,6 % økning i omsetning. For sportsbutikkene går det i motsatt retning, og for andre året på rad falt omsetningen i årets to første måneder. Etter 20,4 % nedgang i fjor, er nedgangen dempet og i år falt omsetningen «bare» med 1,2 %. Elektrovarehusene og møbelbutikkene opplever også kraftig tilbakegang i årets to første måneder. Dette kan indikere at husholdningene begynner å merke rentehevningene og den reduserte kjøpekraften, og at husholdningene reduserer konsum av spesial-, luksus- og kapitalvarer.

I forlengelsen av ovennevnte har også husholdningene blitt mer prisbevisste. Dette gjelder spesielt for dagligvarebutikkene, hvor lavpriskjedene har opplevd kraftig vekst. Særlig Kiwi har tatt markedsandeler i dagligvarebransjen etter at de utsatte den «vanlige» prisøkningen 1. februar i år.

Dette forsterker antagelsen om bufferen husholdningen bygget opp under Korona er redusert, og at renteøkningene begynner å stramme inn på folks økonomi. Husholdningens konsum utgjør om lag halvparten av BNP Fastlands-Norge, og nedbremsingen i økonomien vil redusere konsumet. Som følge av dette vil retailbransjen påvirkes negativt, og på kort sikt er usikkerheten og risikoen høy for mange aktører. I kjølvannet av dette vil det fremover bli tøffere forhandlinger mellom gårdeiere og leietakere, og for enkelte lokaler vil leieprisen antageligvis presses nedover. Effekten har allerede begynt å merkes, og gjør seg særlig gjeldene i reforhandlinger av leiekontrakter.