Eiendomsmarkedet

Transaksjonsmarkedet

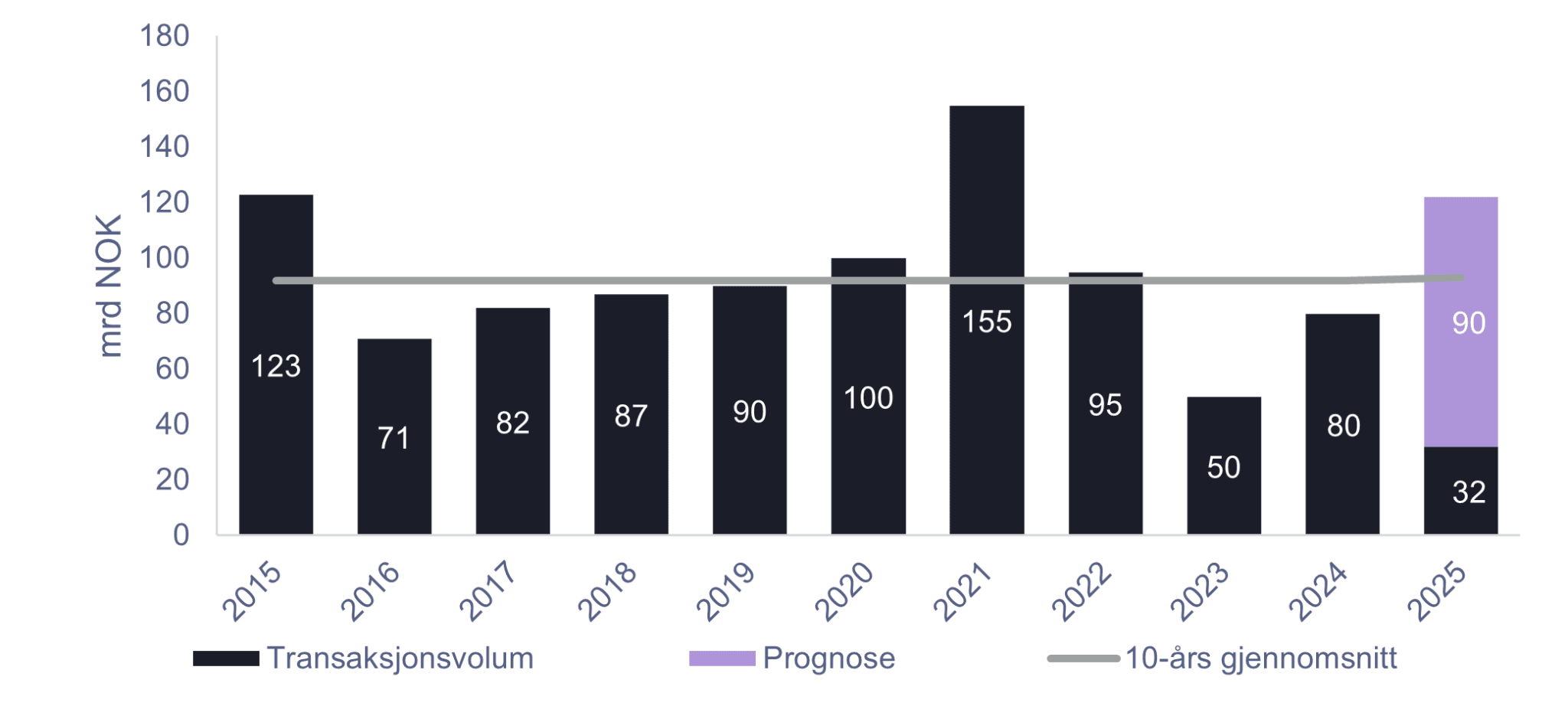

I 2024 endte vi på et totalt transaksjonsvolum for året i nivå NOK 80 milliarder kroner. Dette ble en markant bedring fra året før, som anses som et av de dårligste årene for transaksjonsmarkedet. I slutten av juni 2025 har vi registrert et transaksjonsvolum like over NOK 32 milliarder kroner. Dette er vesentlig lavere enn fjoråret, hvor vi registrerte et volum på NOK 43 milliarder på samme tidspunkt. Volumet ble imidlertid drevet opp av blant annet salget av Entra sin eiendomsportefølje i Trondheim til EC Dahls Eiendom til NOK 6,45 milliarder.

2025 har så langt vært preget av vedvarende makroøkonomisk og geopolitisk uro, som påvirker risikobildet i det norske transaksjonsmarkedet for næringseiendom. Internasjonalt bidrar den forverrede sikkerhetssituasjonen i Midtøsten og økende spenninger mellom USA og Kina til usikkerhet i globale finansmarkeder. Samtidig har Norges Bank nå satt ned styringsrenten med 0,25 prosentpoeng til 4,25 prosent – et signal om begynnelsen på en periode med forsiktig rentelettelse. Dette gir økt tro på en mer forutsigbar og lavere rentebane fremover.

Det rapporteres nå om en gradvis bedring i markedsstemningen. Likevel er mange fortsatt avventende, og transaksjonsprosessene forblir tidkrevende. De høye langsiktige rentene og fortsatt begrenset kapitaltilgang påvirker særlig segmentene med høy belåningsgrad, og holder kjøpsviljen nede.

På den annen side ser vi at kapitalsterke aktører og investorer med lav eller ingen belåning fortsatt dominerer markedet. Disse aktørene opererer mer opportunistisk og har større evne til å utnytte priskorreksjoner og redusert konkurranse om attraktive objekter. Med utsikter til videre rentekutt og større klarhet i makrobildet, forventes økt transaksjonsaktivitet mot andre halvår av 2025.

Av de større transaksjonene hittil i 2025 kan vi trekke frem Capman sitt kjøp av 28 hotelleiendommer, hvorav 8 var norske, gjennom kjøpet av Midstar Fastigheter. Dette var den største hotelltransaksjonen i Norden noensinne. Videre har KLP kjøpt eiendomsporteføljen til Selvaag Utleiebolig for NOK 3,3 milliarder kroner, i tillegg til en utleieportefølje på Ulven i februar for NOK 1,1 milliard, og blir med dette en av Norges største innenfor utleiebolig. Med disse store transaksjonene som dominerer første kvartal ser vi at det er bolig som foreløpig leder an for transaksjonsvolumet. Vi ser også at kontor som normalt, fremdeles har en betydelig andel av samlet volum. For 2025 har vi en prognose på et totalt transaksjonsvolum på NOK 90 milliarder kroner, som er omtrent likt 10-års gjennomsnittet.

Kontormarkedet

Utviklingen fremover avhenger i stor grad av tre faktorer: styrken i det økonomiske oppsvinget, graden av arealeffektivisering blant leietakere, og hvordan det geopolitiske risikobildet utvikler seg. Dersom den politiske uroen internasjonalt vedvarer, inkludert spenningene i Midtøsten og usikkerhet knyttet til USAs utenrikspolitikk etter valget, kan det ytterligere forsterke bedrifters forsiktighet. I beste fall kan markedet stabiliseres mot slutten av året, drevet av økt etterspørsel, behov for oppgradering og lav nybygging etter 2026. I verste fall vil ledigheten kunne stige ytterligere og leieprisene forbli under press også inn i 2026.

Kontorledigheten i Oslo er nå på 7,6 prosent for Oslo som helhet. Lavest er den i Bjørvika med om lag 2 prosent, og høyest på Bryn/Helsfyr, hvor ledigheten ligger på rundt 14,7 prosent. Kontorledigheten i Oslo har steget jevnt siden slutten av 2024, hvilket er i tråd med forventningene grunnet flere ferdigstillinger av nybygg og rehabiliteringsprosjekter. Imidlertid er det også mange ledige, mindre lokaler som bidrar til å trekke den samlede ledigheten oppover.

I henhold til tall fra Arealstatistikk ble det signert 193 910 kvadratmeter i første kvartal 2025, fordelt på 183 kontrakter. Det er en marginal nedgang i antall kvadratmeter fra forrige kvartal, men antall inngåtte kontrakter er ned fra 242 signerte kontrakter. Det har vært en relativt flat utvikling i leieprisene der tokvartalers glidende gjennomsnittlig leiepris for Oslo er opp 2,0 %, mens geografisk vektet leiepris er opp 1,0 % i første kvartal. Det er bred enighet om at 2025 blir et år uten reell leieprisvekst. Prognosene er nedjustert, og økende utvalg av ledige lokaler, særlig i segmentet under 500 m², legger press på utleiere. Samtidig vil økte byggekostnader og høye kapitalkrav på lengre sikt kunne løfte leienivåene, spesielt i nybygg og ved tilpasninger, gitt at veksten i økonomien materialiserer seg.

Logistikkmarkedet

Hittil i år står lager og logistikk, industri og kombinasjonseiendommene for ca. 19 % av det totale transaksjonsvolumet, tilsvarende NOK 5,6 milliarder. På samme tid i fjor utgjorde segmentet en betydelig større andel av totalt transaksjonsvolum med ca. 27 prosent, tilsvarende NOK 11,5 milliarder.

Lager- og logistikkmarkedet i Norge har gjennom de siste årene vært blant eiendomssektorene med sterkest strukturell etterspørsel, men markedet viser nå tegn til å gå inn i en mer balansert fase. Etter flere år med sterk leieprisvekst, har prisutviklingen flatet ut i første halvår 2025. Dette skyldes i stor grad svakere makroøkonomiske utsikter, lavt privat konsum, og mer normaliserte varelager etter pandemiårene og energikrisen.

Leieprisene for de mest attraktive logistikkarealene i Osloregionen og langs hovedfartsårene (E6/E18-korridoren) holder seg fortsatt høye, men har i all hovedsak stabilisert seg. I snitt ligger leieprisene for nybygg innen lager og logistikk på rundt 1 800 – 2 100 NOK/m², avhengig av beliggenhet, standard og størrelse. Det er særlig segmentet under 1 500 NOK/m² som viser en viss prisvekst, ettersom etterspørselen etter rimeligere arealer fortsatt er høy blant mellomstore leietakere.

Hittil i år står lager og logistikk, industri og kombinasjonseiendommene for ca. 19 % av det totale transaksjonsvolumet, tilsvarende NOK 5,6 milliarder. På samme tid i fjor utgjorde segmenteten betydelig større andel av totalt transaksjonsvolum med ca. 27 prosent, tilsvarende NOK 11,5 milliarder.aper en kapasitetsbegrensning i tilbudssiden, og det ventes at ubalanse mellom tilbud og etterspørsel vil bli mer fremtredende når etterspørselen tar seg opp i takt med forventet økonomisk vekst mot 2026 og 2027.

Samtidig er det klare tegn til at de beste eiendommene – både med hensyn til beliggenhet, ESG-kvaliteter og arealeffektivitet – holder seg godt, og ofte oppnår høyere leienivåer. Logistikkleietakere blir stadig mer kvalitetsbevisste, og lokasjoner med kort avstand til hovedmarkedene (Oslo, Drammen, Gardermoen) og god infrastrukturkapasitet prioriteres.

Retailmarkedet

Kjøpesenter

Ifølge tall fra Norsk kjøpesenterindeks økte omsetningen i kjøpesentrene med 3,9 prosent i mai. Omsetningen hittil i år har økt med 3,3 prosent hvorav prisstigningen i samme periode var på 2,8 prosent. Årsaken til oppgangen i mai forklares med at det var en ekstra handledag i mai i år enn i fjor. Dersom man korrigerer for dette var det en reell omsetningsnedgang på 0,9 prosent i mai sammenlignet med i fjor.

Kjøpesentersegmentet i det norske eiendomsmarkedet viser fortsatt lav transaksjonsaktivitet, og det er ingen vesentlige endringer sammenlignet med samme tidspunkt i fjor. Ved utgangen av juni 2025 er det omsatt kjøpesenter-eiendom for om lag 500 millioner kroner, tilsvarende volum som på samme tid i 2024. Aktiviteten er i stor grad drevet av én enkelt transaksjon: salget av Sjøsiden Senter og Sortland Storsenter i februar, som samlet ble omsatt for rett i underkant av 500 millioner kroner.

Detaljhandel

Gjennom 2024 var husholdningene fortsatt forsiktige med å øke forbruket, til tross for bedring i kjøpekraften som følge av reallønnsvekst. I første halvår av 2025 har denne trenden i stor grad fortsatt: Økende boligkostnader, høy rente og generell økonomisk usikkerhet har bidratt til dempet konsumvilje. På den positive siden peker flere indikatorer nå mot en gradvis oppmykning i husholdningenes økonomiske situasjon. Reallønnsveksten fortsetter, og med forventede rentekutt mot høsten 2025 er det grunnlag for økt forbruk utover i året.

Handelseiendom stod for omtrent 5 prosent av det totale transaksjonsmarkedet i 2024, med et totalt volum for året på NOK 3,8 milliarder. Per juni 2025 utgjør handelseiendom ca. 7 prosent av volumet, tilsvarende NOK 2 milliarder.

Ser man handel- og kjøpesenterkategoriene under ett sto de imidlertid for om lag 10 prosent av totalvolumet. Dette har gått ned mot slutten av årets andre kvartal, der vi ser at kjøpesenter og handel samlet sett står for rett i underkant av 8,6 % prosent av transaksjonsvolumet.

Ifølge varehandelsindeksen til SSB var tolvmåneders endringen i detaljhandelen unntatt salg av motorvogn 4,2 prosent i april 2025. Tremåneders endringen var 1,5 prosent.

Makroøkonomi

- BNP-veksten for Fastlands-Norge ventes å stige fra 0,6 prosent i 2024 til 1,7 prosent i 2025 og deretter holde seg over 1,5 prosent i perioden 2026–2028. Aktiviteten får særlig drahjelp fra offentlig etterspørsel og høyere konsum, mens petroleumsinvesteringene vil trekke veksten noe ned i årene framover.

- De siste to årene har veksten i norsk økonomi vært svak, blant annet som følge av høy inflasjon og renteøkninger. I løpet av 2025 har veksten imidlertid tatt seg opp, og reallønnsvekst, rentekutt og ekspansiv finanspolitikk bidrar til økt innenlandsk etterspørsel og høyere aktivitet i økonomien.

- Handelspolitiske spenninger og økt geopolitisk usikkerhet vil trolig dempe global verdiskaping. Likevel ventes det fortsatt vekst i verdensøkonomien, om enn i et lavere tempo enn tidligere. For Norges handelspartnere ventes veksten å avta til rundt 1,4 prosent i år, før den gradvis øker mot 2 prosent fram mot 2028.

- Til tross for fragmentering i global handel, høyere tollsatser og geopolitiske utfordringer, forventes det at norsk økonomi løftes av økt realinntekt, lavere renter og ekspansiv offentlig pengebruk. Husholdningenes konsum er ventet å øke betydelig de kommende årene, drevet av økt kjøpekraft og lavere sparerate.

Arbeidsmarkedet

- Ledigheten øker også i Nav sin statistikk over registrert ledighet, men det er tegn til at situasjonen kan være i ferd med å stabilisere seg. Sysselsettingen steg i første kvartal 2025, også innen bygg og anlegg.

- Gjennomsnittlig påløpt årslønn økte med 5,6 prosent fra 2023 til 2024. Dette ga en reallønnsvekst på 2,4 prosent – den høyeste siden 2012.

- Det forventes at årslønnsveksten vil avta gradvis, fra 4,4 prosent i 2025 til om lag 3,5 prosent i 2028. Til tross for dette ventes fortsatt positiv reallønnsvekst, drevet av høy nominell lønnsvekst og moderat prisstigning.

- Arbeidsledigheten, målt ved AKU, har økt fra 3,2 prosent i 2022 til i overkant av 4 prosent i første halvår 2025. Det siste trendtallet fra april viser en ledighet på 4,3 prosent.

KPI

- Inflasjonen ventes å holde seg over inflasjonsmålet på 2 prosent de neste årene, blant annet som følge av fortsatt høy nominell lønnsvekst, svak kronekurs og vedvarende prispress internasjonalt.

- Prisveksten målt ved KPI var historisk høy i 2022 og 2023, men avtok betydelig i 2024. Årsveksten i KPI endte på 3,1 prosent i 2024, en nedgang fra 5,5 prosent i 2023.

- KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) steg med 3,7 prosent i 2024, ned fra 6,2 prosent året før. Disse nivåene representerer fortsatt det høyeste inflasjonstrykket siden 1980-tallet.

- Selv om inflasjonen har avtatt, overrasket utviklingen i starten av 2025. I mai var tolvmånedersveksten i KPI 3,0 prosent, og SSB anslår at årsveksten for 2025 ender på 2,8 prosent.

Rentemarkedet

- Markedet priser nå inn færre rentekutt og 5-års swaprenten har i 2025 i hovedsak stabilisert seg på et nivå rundt 4 prosent, men swaprentene har falt noe i kjølvannet av rentekuttet til Norges Bank.

- Styringsrenten har ligget på 4,5 prosent siden desember 2023 – det høyeste nivået siden finanskrisen i 2008 – men ble 19. juni satt ned med 0,25 prosentpoeng til 4,25 prosent. Norges Bank signaliserer at dersom utviklingen i økonomien fortsetter omtrent som nå, vil styringsrenten settes ytterligere ned i løpet av 2025 til i underkant av 4 prosent.

- Usikkerhet internasjonalt og økte geopolitiske spenninger har historisk svekket norske kroner, men høy inflasjon og lavere renteutsikter i utlandet har bidratt til å styrke kronen noe den siste tiden. Etter rentekuttannonseringen svekket kronen seg noe igjen. Den importveide kronekursen har siden forrige konjunkturrapport styrket seg med 2,5 prosent.