Eiendomsmarkedet

Etterlengtet oppsving i transaksjonsmarkedet

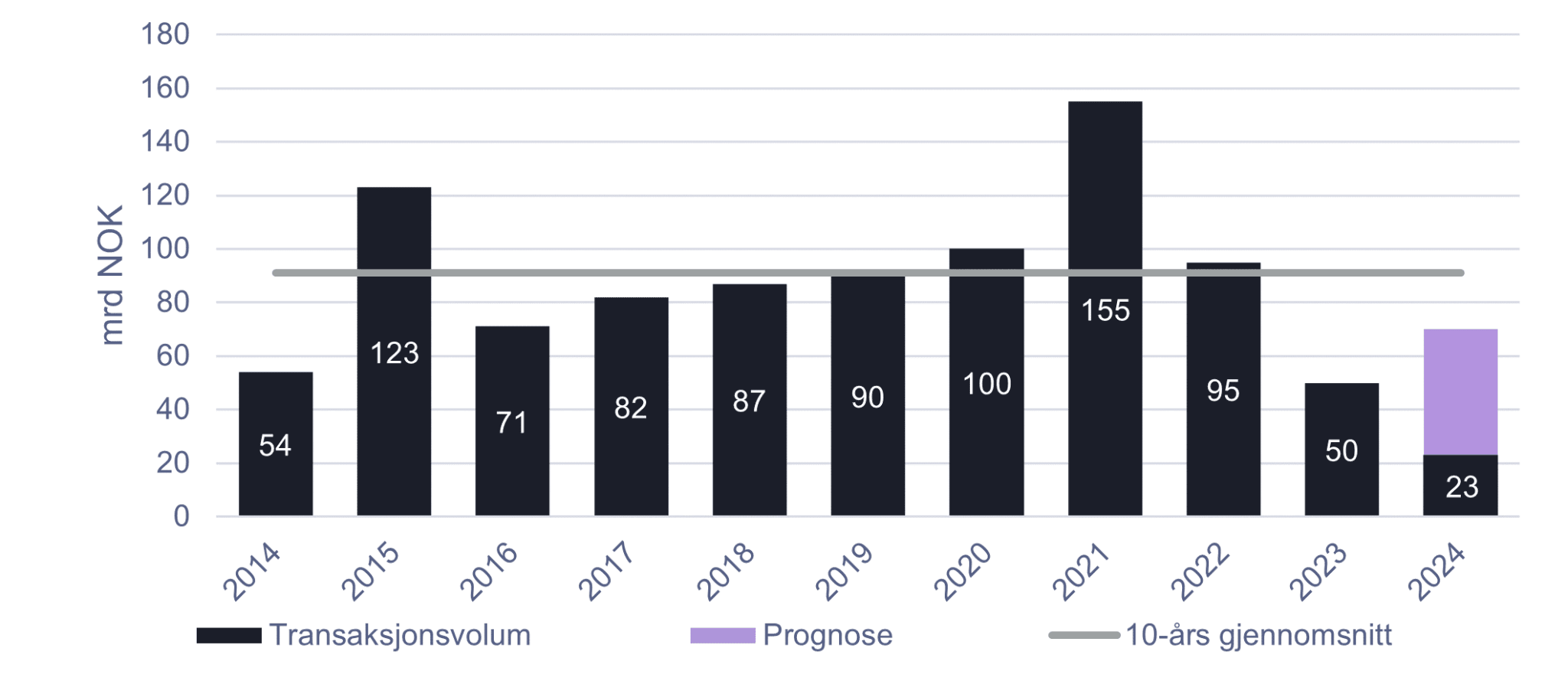

Etter en betydelig nedgang i transaksjonsaktiviteten i 2023, med det laveste volumet på over ti år, har volumet i årets første kvartal økt markant. Per Q1 2024 har volumet nådd 23 milliarder NOK, fordelt på 34 transaksjoner. Dette representerer en økning på 58 prosent sammenlignet med samme tidspunkt i fjor. Det er også det nest høyeste transaksjonsvolumet som er registrert i første kvartal, kun bak rekordåret 2021. Dette til tross for at antall transaksjoner har falt med over 60 prosent sammenlignet med fjoråret.

Gjennomsnittlig transaksjonsstørrelse har vært svært høy så langt i år, med over 670 millioner NOK. Dette er nesten dobbelt så høyt som gjennomsnittet fra 2019 til 2023. I løpet av årets første kvartal har det vært flere store og referanseførende transaksjoner, både med større porteføljer og enkeltstående eiendommer. Noen av de største og mest bemerkelsesverdige transaksjonene inkluderer:

Utvalge transaksjoner Q1 2024

| Eiendom | Kjøper | Selger | Verdi (mNOK) |

|---|---|---|---|

| Marine trading portefølje | NREP | Marine Trading | 1 300 |

| Entra Trondheim portefølje | E C Dahls Eiendom | Entra | 6 450 |

| Tjuvholmen Allé 11, Oslo | KLP | Aspelin Ramm | 844 |

| Stortorvet 7, Oslo | KLP | Schage | 2 500 |

| Equinor-bygget, Fornebu | NPRO | Artic-syndikat | 2 840 |

Flere av de store transaksjonene relateres til at mange eiendomsaktører har behov for å lette på balansen – hvilket er og har vært forventet etter de siste års rente- og verdiutvikling. Enkelte av transaksjonene blir gjort for å redusere gjeld og/eller frigjøre kapital til nye prosjekter, mens andre tvinges frem av seg selv.

Eksempelvis kjøpte Norwegian Property Equinor-bygget på Fornebu fra et Arctic-syndikat etter brudd i lånevilkårene. Transaksjonsprisen var over 1,0 mrdNOK lavere enn kjøpsprisen fra 2016. Transaksjonen viser tydelig hvordan verdien av enkelte næringsbygg har utviklet seg, til tross for at det var en spesiell situasjon og eiendom. Kjøpere er ikke lenger villige til å akseptere "gårsdagens" priser, og selgere må justere seg til den nye virkeligheten for at transaksjonen skal gå gjennom. Det kreves med andre ord en god avtale for at kjøperen ønsker å slå til.

Det er også gjennomført flere transaksjoner som har gitt oss gode indikasjoner på ulike yieldnivåer. KLP sitt kjøp av Tjuvholmen Allé 11 hadde en yield i området 4,6 prosent, hvilket langt på vei bekrefter markedskonsensus om prime yield i området 4,7 prosent. KLP kjøpte også nyoppussede Stortorvet 7 fra Schage, til en yield rett i overkant av 5 prosent. Det er viktig å merke seg at KLP ikke er avhengig av ekstern kapital, og befinner seg derfor i en annerledes posisjon sammenlignet med mange andre eiendomsselskaper.

Flere store aktører har også indikert og uttalt at de ønsker å selge eiendom i 2024. Følgelig forventes det at det vil gjennomføres flere store transaksjoner i tiden som kommer. Det anslås imidlertid at volumet ikke nødvendigvis vil opprettholde det samme nivået gjennom resten av 2024 som det vi har sett i første kvartal. Økt usikkerhet i rentemarkedet og forventninger om utsatte rentekutt bidrar til disse forventningene.

Kontormarkedet - CBD utmerker seg

Utviklingen for kontormarkedet i Oslo forblir relativt stabil, til tross for en gradvis økning i ledigheten. Per mars 2024 har den 6-måneders glidende ledigheten økt til 6,7 prosent fra 6,4 prosent ved årets start. Selv om ledigheten har økt jevnt siden midten av 2023, forblir den på et relativt moderat nivå. Sterke sysselsettingstall støtter opp under denne trenden, og det er få indikasjoner på en oppbremsing i leiesøkeaktiviteten til bedriftene.

Samtidig er det relativt store forskjeller i leiemarkedet. I områder som Helsfyr og Fornebu er ledigheten godt over 10 prosent, og det er i større grad leietakers marked. I motsetning er det i CBD, Bjørvika og i bykjernen lav ledighet og tilbudet er begrenset for mange bedrifter. Følgelig legges det press på leieprisene, samtidig som det fører til en høy grad av reforhandlinger. Dette gjelder spesielt for store aktører som krever store arealer, ønsker optimal beliggenhet og nybyggstandard. I dette segmentet er utvalget er ytterligere innskrenket.

Leieprisene og antall signerte kvadratmeter kontorlokaler holder seg også på et relativt stabilt nivå, ifølge Arealstatistikk. Toppsegmentet i CBD fortsetter sin sterke utvikling, og det begrensede tilbudet rundt Vika og Aker Brygge presser leieprisene stadig høyere.

Logistikkmarkedet – preferert segment blant utenlandske investorer

I logistikkmarkedet er etterspørselen fremdeles sterk og ledigheten holder seg lav i Stor-Oslo. Investorappetitten har tatt seg noe opp fra 2023, og det har blitt gjennomført flere betydelige logistikksalg i år – dog til markant lavere priser enn det vi så på det høyeste nivået i 2021. Så langt er volumet nesten tilsvarende det vi hadde for 2023 sett under ett. I likhet med transaksjonsmarkedet for øvrig, er det få, men store transaksjoner som er gjennomført, og vi har hatt tre transaksjoner over 1,0 mrdNOK i Q1. NREP har vært aktiv og kjøpt hele Marine Trading og deres ni logistikk-eiendommer og tomtebank i Moss. I tillegg har de kjøpt 49 prosent av lagerporteføljen til Wilog – en portefølje på 18 lager- og kombinasjonsbygg (130 000 m2) sentralt i Oslo-området. Senest kjøpte også en utenlandsk aktør Sjømatsenteret på Gardermoen til over 1,3 mrdNOK.

Alle de tre store kjøpene er gjort av utenlandske selskap, mens alle er solgt fra norske selskap. Utlendingene har spesielt høy appetitt for logistikksegmentet. Samtidig har de norske syndikatene, som historisk sett har vært betydelige nettoinnkjøpere av logistikkeiendommer de siste årene, vært langt mindre aktive i denne perioden.

Retailmarkedet

Kjøpesentrene fortsetter å levere

2023 ble et overraskende godt år for kjøpesenterbransjen som helhet. Ifølge Kvarud Analyse økte omsetningen på alle sentrene i deres analyse med et gjennomsnitt på 4,3 prosent. De ti største sentrene kunne også vise til en økning på 4,5 prosent i omsetningen. Dette resultatet var langt bedre enn mange hadde forventet, til tross for at den reelle omsetningsveksten, justert for inflasjon, var negativ.

Så langt i 2024 har kjøpesentrene også opplevd en betydelig økning i omsetningen, med en imponerende vekst på hele 9,1 prosent i februar. Mye av denne veksten kan tilskrives en ekstra handledag i måneden, samt en prisstigning på 4,5 prosent. Den mest markante veksten har vært å observere i bydels- og lokalsentrene, og innenfor ulike bransjer er det fremdeles tjenestehandelen som viser størst vekst. I mars falt veksten tilbake med 0,3 prosent, men skyldes tre færre handledager enn i fjor. Korrigert for antall handledager økte omsetning i mars med 12,0 prosent, hvilket gjør det til en svært god måned for kjøpesentrene.

Detaljhandel – netthandelen skyter fart

Når det gjelder detaljhandelen, viste tall fra Statistisk sentralbyrå (SSB) at omsetningsvolumet falt marginalt i januar og hadde en marginal oppgang i februar. De siste 3 månedene har imidlertid detaljhandelen falt med 0,6 prosent, sammenlignet med foregående tremånedersperiode. Forbruket avtar gradvis, og forbrukerne kjøper færre varer, men til gjengjeld betaler de i gjennomsnitt mer per vare. Spesielt ser man en nedgang i kapitalvarer, og kategorier som bilkjøp, møbler og interiør er særlig påvirket. Forbrukerne blir også stadig mer prisbevisste, og lavpriskjedene som Kiwi, Coop Extra og Rema 1000 fortsetter å vinne markedsandeler fra sine konkurrenter.

Det er tydelige forskjeller mellom bransjene i handelssektoren, men mange aktører sliter med lønnsomheten. Likevel holder antallet konkurser seg på "normale" nivåer innen detaljhandelen. Kostnadene øker, og mange bedrifter må legge disse økte kostnadene over på forbrukerne. Dette utgjør en spesiell utfordring for aktører som allerede opererer i konkurranseutsatte bransjer med pressede marginer. Slike aktører er spesielt sårbare og er avhengig av å overføre de økte kostnadene til forbrukerne.

Netthandelen fortsetter å øke både i volum og verdi, og hadde i januar i år en vekst sammenlignet med januar i fjor på nesten 10 prosent.

Makroøkonomi

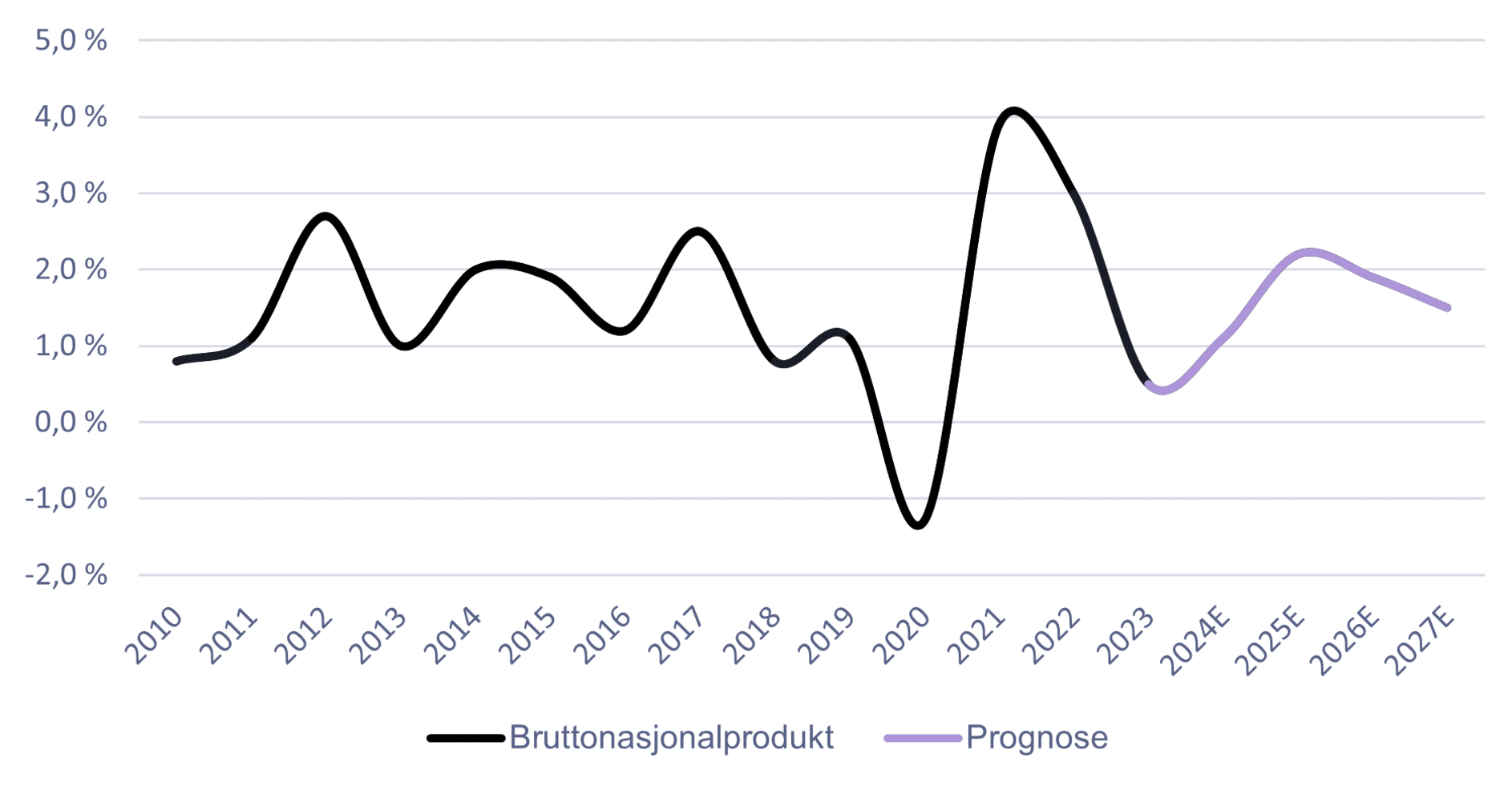

- Svak utvikling i norsk økonomi gjennom 2023 – bygge- og anleggsvirksomheten trakk veksten mest ned

- Fastlandsøkonomien falt 0,2 prosent i februar etter oppgang i januar

- Aktiviteten vil gradvis ta seg opp og det forventes en myk landing i norsk økonomi

- Økt kjøpekraft resulterer i at Norge går ut av lavkonjunktur i 2025, ifølge SSB

- BNP fastlands Norge anslås å vokse med 1,0 prosent i 2024 og mellom 2 og 3 prosent i 2026 og 2027

Arbeidsmarkedet

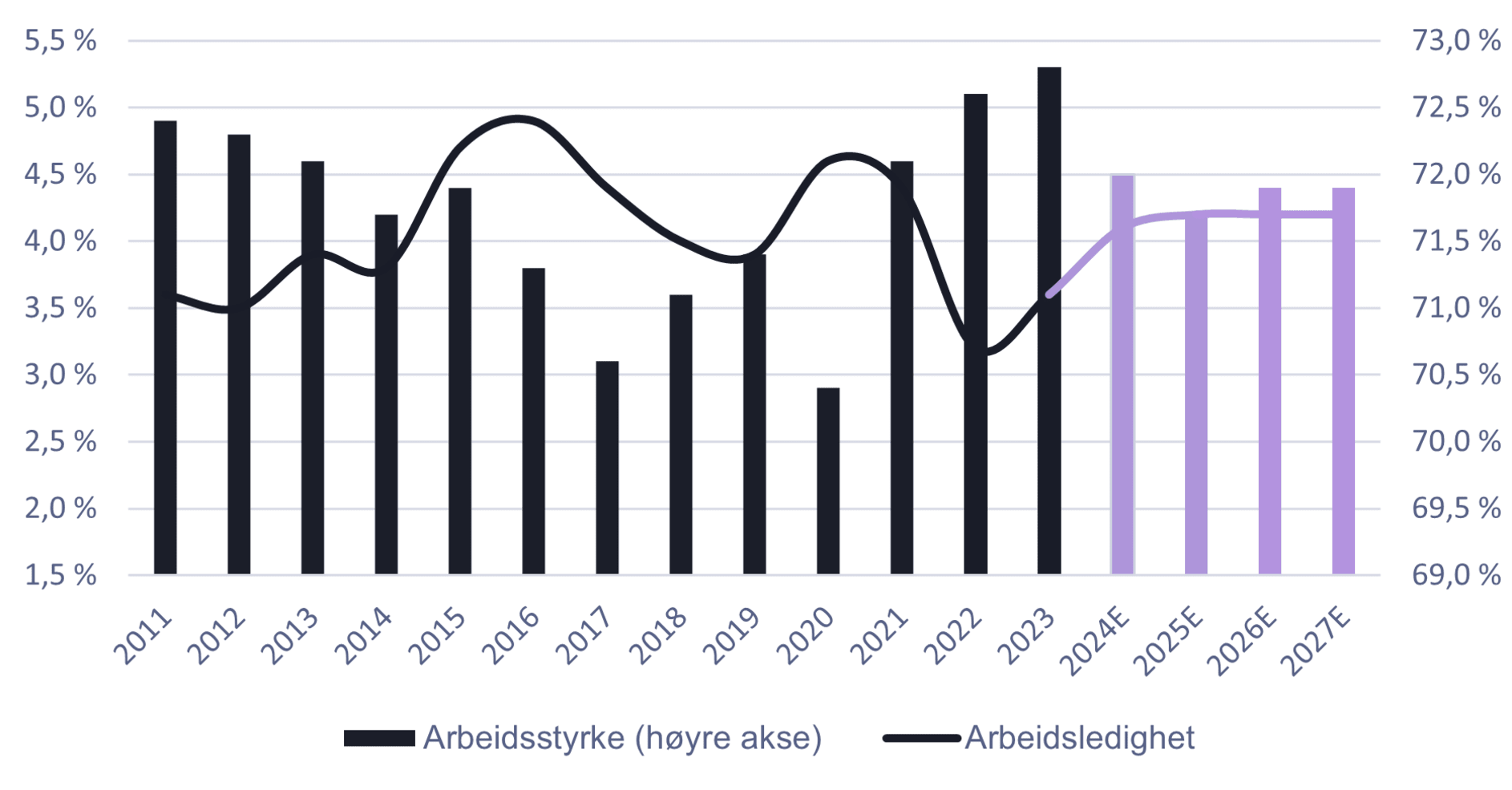

- Arbeidsledighet på 3,8 prosent i februar (AKU) – sysselsettingen holder seg stabil

- Høy lønnsvekst medfører reallønnsvekst i 2024

- SSB forventer at arbeidsledigheten vil øke fremover, sterkt drevet mange Ukrainske innvandrere

- Fall i boliginvesteringen innebærer også at flere blir arbeidsledige innen bygg- og anleggsnæringen

- Arbeidsledigheten forventes å øke til 4,1 prosent i år for deretter å stige videre til rundt 4,2 prosent i 2025

KPI

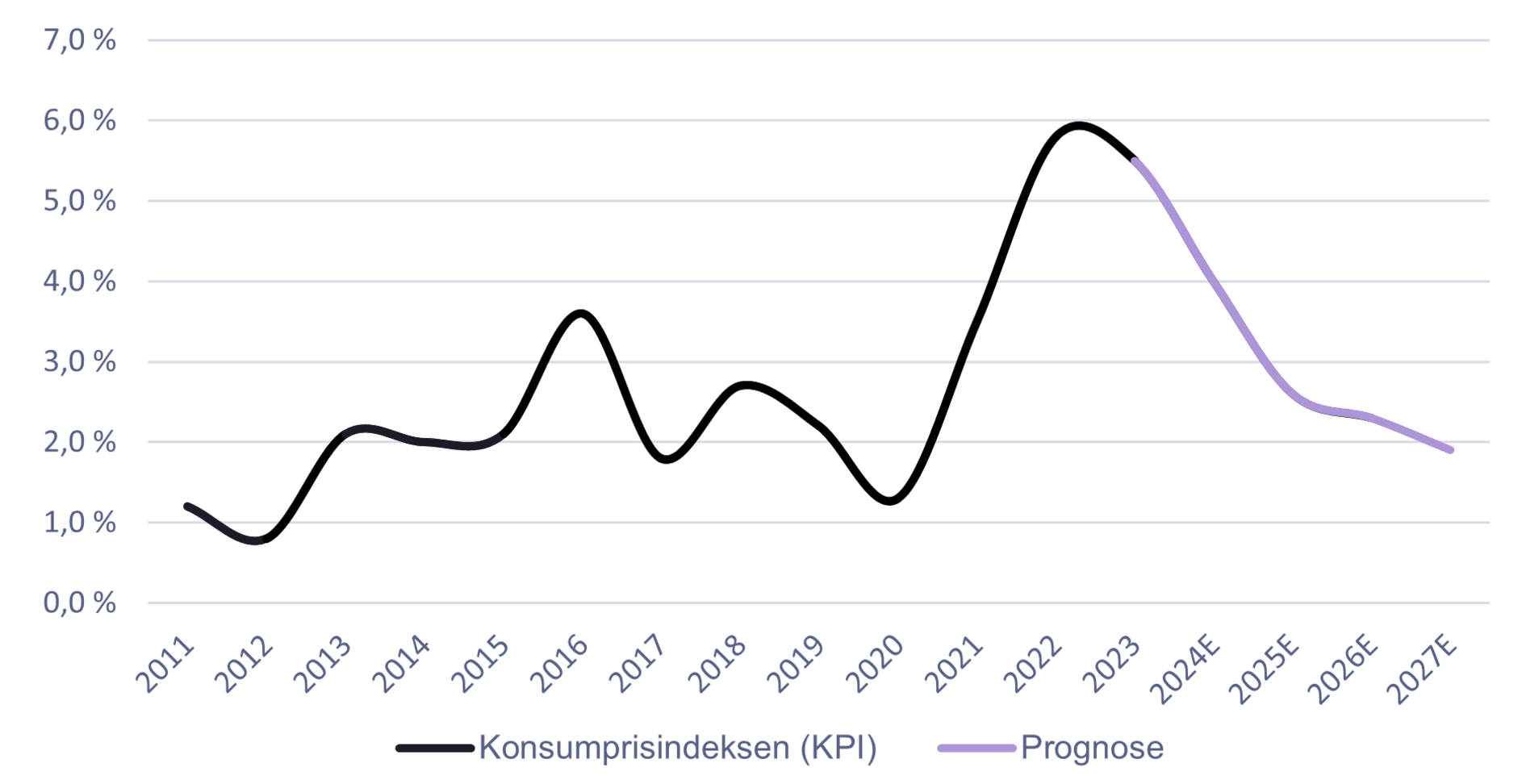

- Tolvmånedersvekst i inflasjon og kjerneinflasjon på henholdsvis 3,9 % og 4,5 % i mars 2024

- Matvarer trekker inflasjonen ned i februar etter at dagligvarekjedene går bort fra særnorsk forhandlingssystem

- Inflasjonen er avtagende og har falt tre måneder på rad

- Årsveksten i inflasjonen anslås til 4,0 prosent i 2024, og tolvmånedersveksten ned mot 3 prosent mot slutten av 2024, ifølge SSB

- Inflasjonsmålet nås først i 2027, ifølge Norges Bank

Rentemarkedet

- Styringsrenten holdes uendret på 4,50 prosent etter Norges Banks rentemøte i mars 2024

- Norges Bank sin rentebane indikere første rentekutt i september 2024 og ytterligere to rentekutt i 2025

- Vedvarende svak kronekurs og høy inflasjon øker rentebanen

- Swap-rentene har ligget i intervallet mellom 3,6 og 4,2 prosent, men har nylig økt som følge av forventninger om utsatte rentekutt i USA